□国元证券研究中心副总经理刘勘

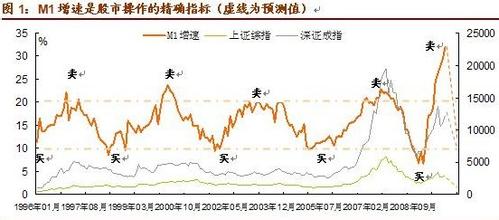

从公布今年1月份信贷资料看,当前市场货币资金流动性的确出现局部性宽裕,但是M1同比增长仅为6.68%,这是历史上最低水平,1月份M1与M2增速差距迅速扩大到12.11个百分点,M1与M2“剪刀差”是1996年9月以来新高,表示货币资金存款定期化特征甚为明显。M1与M2增长方向一减一增,意味着活期存款与定期存款增速一减一增趋势,正是反映企业投资需求下降,利润减少,居民消费意愿下滑,市场投资和消费信心趋弱,货币资金更多以定期存款等形式被企业和个人通过银行进行“窖藏”,从公布1月份居民储蓄(主要是定期储蓄)增加1.53万亿,创下多年新高,就可见一斑了。说明大量流动性资金沉淀滞留在银行体系内,充裕宽松的货币资金量没能够有效地流向实体经济,而流向了虚拟经济,如果缺乏实体经济基本面增长的支持,虚拟经济资产价格上涨,很可能是一种“虚胖”,尤其是1月份M1增速减慢,对资产和资本价格推动作用较为有限,对股市短期演绎则不利,所以讲,M1增速变化对股市运行影响较大。 再以1月份新增信贷1.62万亿元结构看,尽管新增信贷资金创出天量,但其中票据融资增加6239亿元,占企业贷款比重41.6%,而中长期人民币增量贷款占比仅有38.5%,显示企业贷款主要是解决资金流动性困难问题,真正对经济增长有支持作用的是中长期贷款,然而中长期贷款同比少增。又从金融数据结构看,企业得到绝大部分贷款没有用于投资生产领域,而是借新还旧。因为目前半年期银行存款利率为1.98%,票据贴现利率约1.92%,当企业需要支付款项时,可以通过在银行做半年期定期存款,然后开票据给收款单位,并同时承若支付企业有关票据贴现费用即可,如此操作企业还可获得到约0.06个百分点利差收入,这样一来银行票据融资和定期存款数量都大幅度增加,体现在银行资产负债表两端数据均变大。资金在银行和企业之间空转,可是并没有多少新增资金流......