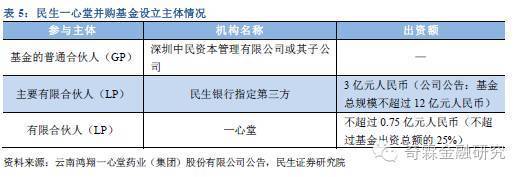

5.最后,预计人员编制:根据上述的年利润和人力成本贡献,按三种方式得出预计的人力总成本,同时,考虑到未来管理的调整和收缩性,使用人力总成本的区间,如图7。 总之,对于利润成本分析法,有几点需要说明: 利润成本预测法很好地将利润发展和人员成本耗费结合在一起,是各个行业内最通用的计算人员编制预测的方法,也是对人员发展进行成本控制的比较好的方法。 但是,单纯的根据利润得出人员编制,对一些以利润和人员挂钩特别紧密的生产型企业等,是比较贴切的方法,而对于一些人数和利润没有完全一一对应关系的企业,却需要进一步思考,比如投资银行,一个人可以创造几百万利润。 所以,利润成本法为成为我们考虑编制的一个因素,而非全部。 第二步 行业规模分析 (1)首先,进行人均资产规模占比分析:选取典型的全国股份制商业银行和城商行,对人均资产规模进行曲线图罗列,可以看出,全国性商业银行相对而言商业化较成功,人均资产规模较高;而资产规模在1000亿以下的城市行,相对较低,总均值0.42,而A城商行在0.25,相对较低,如图8所示。 (2)其次,根据资产规模进行分段,可以得出资产规模和员工数目的大致分布规律:一般资产规模在1000以下的银行,主要为城商行,其人数规模在2000人以下,同时,人均资产规模的占比在0.38左右,如图9所示。 (3.)然后,拟合资产规模和员编制的数据公式,在根据A城商行实际进行预测:根据资产规模和人数比较,我们预测规模和编制的动态关系,其中,为了避免数据方法运用上的同一性导致偏差的叠加性,我们利用数据拟合的方式,得出规模编制的模拟预测公式y = 1.7362x + 537.85如图10所示。 总之,对于行业规模预测编制,有以下几点需要说明: 资产规模预测法很好地将规模发展和人员成本耗费结合在一起,是从宏观层面的计算人员编制预测的方法,可以从业务的规模大小控制人员的编制。 但是,单纯的根据规模得出人员编制,对一些规模和人员挂钩特别紧密的企业,是比较贴切的方法,而对于一些人数和利润没有完全一一对应关系的企业,却需要进一步思考。 所以,规模人数比较法为成为我们考虑编制的一个因素。 第三步 总分行分析 分析银行人数构成和发展趋势,银行人数规模的扩张是具有规模效应的:一般是总行稳定的人数增长,而分行、支行和网点地增加,将使得人数以几何倍数增长。即总行一般是每年小幅增减少,而每增加一个分行或支行,将相应的增加一个较大比例的人数,所以,分支行的增加其实是规模效应的方式扩展人员编制。 (1)首先,分析总分行的编制比例:分行和支行有着一定的人数占比,在一般的城商行中总行的编制占比在21.35%,最低的上海银行16.73%,最高的是南京银行27.32%,如图12所示。而A城商行属于2005年17.48%,2006年18.70%,2007年21.09%,虽然逐年上升,但是属于中间水平,是可以接受的范围。 (2)其次,根据一般分支行的人数规模进行分析,确定A城商行分支行的人数配备:结合国内城商行的平均分支行的人数,根据A城商行的实际情况(如图12所示),我们得出A城商行分支行的人数编制:一般的分行编制在80-100人之间,一级支行为50-70人,二级支行为15-30人,储蓄所为5-15人, (3)最后,按照分行和支行规模关系,对A城商行的整体人数进行预测 图14 A城商行人数预测区间第四步,最后进行总体编制拟合 考虑到每一个预测因素的本身的局限性和优势,我们对其三个要素进行加权汇总,根据实际的分析和跟A城商行管理层的不断沟通,我们确定了编制预测的加权平均和复制:编制预测=a×15%+ b×70%+ c×15%,如图15 三、关于定编预测的说明: 为了科学地预测未来发展人数定编,本模型以经营目标为导向,综合考虑成本、资产规模、经营规模效应,同时,结合行业参数参照,力求避免单一的定编方法导致的片面性,力求数据发展真正为经营目标服务,达到科学和精确。 但任何管理方法,如果单纯地从数字角度考虑问题,不考虑组织的发展、变革的接受度、内外部环境的变化,是不科学的,所以,具体实行的时候,应该以本预测结果为基础,综合A城商行具体的各种因素,才能保证目标的顺利实现。

该文已发表在《人力资源》2009年3月(上)刊