(本文特为西部论丛减税主题而作,已作为封面文章发表在2009.2期)

中国财政学领域的剩余产品学派,已经初步形成了具有内在一致性的理论体系。

剩余产品分配论认为:社会提供公共物品的范围和数量,不取决于国家或政府的意志,而是取决于一定时期社会生产力发展水平,确切地说是给定的生产力水平所决定的社会剩余产品。财政,是独立于各个具体生产单位之外的社会代表机构为满足社会共同需要而对社会剩余产品进行的分配。分配关系是生产关系的反面,分配方式依赖于生产方式。税收依据的是国家的社会职能,即提供国防外交等公共物品的职能。税收规模应限于剩余产品规模m,即不得侵蚀必要产品v,侵蚀v甚至c者无异于自取灭亡[1]。该学派创始人财政学家王绍飞,以及剩余产品分配论追随者刘溶沧、李茂生、马国强等,博学之,审问之,慎思之,明辨之,笃行之,薪火相传,耕耘不辍,在中国财政学领域,这一学派可谓影响深远、桃李芬芳、旗帜鲜明。不过财政学界以外对这个学派的财政思想仍然知之不多。

剩余产品学派是在改革开放的过程中,围绕解释和指导中国经济发展而逐渐形成的一个财政学理论学术流派。剩余产品的概念脱胎于剩余价值的定义,是与社会主义企业配套的经济学概念。“社会主义企业是在关心工人群众生活,保护劳动者的利益和健康,不断改善劳动条件的前提下,通过合理地、科学地组织生产过程,不断地进行技术革新和技术革命,提高劳动生产率的方法来增加盈利”[2]。王绍飞曾经提出一个大胆的央行、财政、计委分属人大、国务院、党中央的“三权分立”改革设想,以便形成互相制约的关系,建立新型的宏观经济调控机制。“分权才能形成制约,具有自控能力,这是实现政企分离、增强企业活力的前提”[3]。“任何一项经济政策,都要以能否调动人们生产劳动和经营管理的积极性作为衡量其正确与否的重要标志”[4]。

剩余产品分配论认为,财政学的研究对象是,社会为满足共同需要而对剩余产品进行的分配过程。与此相反,其他学派如国家分配论则主张财政的分配范围是社会总产品,即整个GDP,覆盖c+v+m,甚至可以分配社会财富存量,因为税收依据的是国家权力,征税权就是毁灭权。从方法论来看,国家分配论描述了税收曾经是怎样的,而剩余产品论阐述了税收应该是什么。税收增长要适度,财政收入不是越多越好,横征暴敛不是税收,是自取灭亡;政府职能机构的乱收费也一样,应当坚决杜绝。因此,王绍飞等在改革开放之初“分灶吃饭”的时候就非常急切地呼吁要统一财政管理权,规范财政收入形式,限制财政收入规模,“彻底废止上层建筑机构自谋生计的创收政策”。之后在推动分税制和取消农业税的过程中,剩余产品分配论者也起了很大的作用。剩余产品学派不仅着眼于财政收入规模,也重视财政收入结构的研究,一贯主张规范转移支付制度完善分税制。在保障中央财政正常执行其经济职能的前提下,要加强地方财政的职能。财政“集中资金不能损害地方、部门和企业的自主权,影响地方和企业发展生产、改善经营管理和提高经济效益的积极性”[5]。“在税收理论研究中,为了深入揭示税收关系运动的客观规律,要尽量克服历史局限性,摆脱现行政策和管理体制的局限性”[6]。

剩余产品分配论者一般认为,以商品税为主体的复合税制符合目前阶段的中国国情。对于不顾初级阶段的国情片面强调直接税的“公平”作用者,王绍飞等进行了强有力的反驳。剩余产品分配论者十分重视“税法要具有公平性”,同时强调必须具备课税公平这个前提,税收的公平作用才能体现出来。公平是所得税的条件,而不是自然而然的结果。剩余产品分配论学派不主张过早转换到以直接税为主税的税制,税制的结构调整应顺其自然,顺乎经济发展阶段的要求。对于有些人津津乐道的降低个人所得税起征点以便大多数人都交税从而产生普遍的纳税意识等观点,剩余产品分配论者坚决反对,指出“个人所得税的征收面宜窄不宜宽”,无谓地扩大政府和居民之间的利益矛盾是不明智的。滥用税法是对税制最大的破坏。王绍飞十八年前说的话如雷贯耳,现在可以再次直接引用,“纳税意识是一种法治观念,要在税制约束下才能形成。没有健全的法治,不坚持以法治税,根本不会产生纳税意识即自觉守法。认为征税就能产生纳税意识是税盲语言。”[7]

剩余产品分配论认为,税收规模应限于剩余产品规模,但并不忽视财政的经济调控职能。该学派一直在宣传,国债与财政赤字具有不同的性质,公共信用是一种强大的资源。国债可以协调积累与消费的比例关系、调节需求结构。“把国债与一般财政收支分开,有利于保持财政收支与社会总需求和总供给的基本平衡”[8]。国家信用是信用经济的组成部分,是经济发展的制衡机制。研究国债负担率和国债依存度很重要,研究国家信用的发展空间更重要。“国家信用是财政收支和银行信用的接壤部,既是信用经济的组成部分也是财政经济的组成部分”[9]。利用国债资金支撑周期性支出,实现基础设施更新换代是十分经济的财政管理方式。因而在剩余产品学派看来用于基础设施建设的大规模支出必须由政府集中财力有计划地实施,可见剩余产品学派对复式预算和分级财政的偏好不是无的放矢。

联系当前的财政状况和经济形势,剩余产品学派的财政思想具有很强的实践意义。

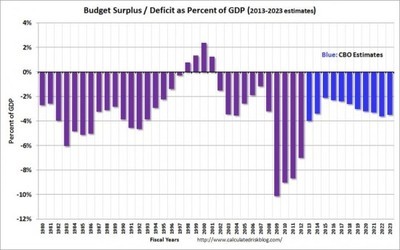

首先,应该加大结构性减税的力度,充分利用公共信用。积极财政政策的确认是各方面的共识,但结构性减税的政策内涵还有很多歧义。比如,有人以为结构性减税意味着不是全面减税,不是大规模减税,不是大力度减税。这里面显然有概念转换。眼下的减税,是出于应对国际金融危机对中国企业的影响而推出的反周期措施。结构性减税,就是把减税政策和税制改革以及结构调整结合起来,至于减税的力度并没有加以准确定义。目前的财政状况是否允许大力度减税呢?有专家看着财政收入下降的箭头不胜唏嘘,“任何的减税都是馊主意”。但是,在财政收入的增长趋势掉头向下之前很多行业很多宏观指标早已经向下柺了,难道天下惶惶唯独府库盈盈是什么好事吗?难道部门利益会让人如此目光短浅?当然,任何财政也经不起绝收或大规模减收,任何减税都会导致减收,但是减收不等于绝收,再者,减收部分可以用国债资金弥补。公共信用是强大的资源,是应对经济周期最有效率的工具。此时不用待何时啊?!

其次,必须大幅度降低行政成本包括税收成本。这个大包袱不甩掉中国经济起飞就不仅仅是能源约束问题了。分税制的一个更准确的定义是财政联邦制(fiscal federalism),中国之所以能够实行分税制一是因为幅员辽阔差异显著,二是因为地方政府控制经济的权力非常大,在经济管理权力上甚至超过联邦制政体。地方政府的企业化倾向是导致行政成本失控的直接原因,而分税制造成的两套系统行政成本加倍、效率五折在十五年之后的今天看来仍然是太浪费了。地方税体系至今没有成型,地方财政收入的主要来源依靠与中央财政分成,不足部分则通过不恰当、不可持续的方法弥补,得过且过。如果财政体制改革不能解决这个遗留问题,那中国经济打算领先复苏的计划恐怕就是梦想了。降低税收成本,最简单的办法就是合署办公省出一座大楼(当然也要先制定周密的安排);降低行政成本无非分流减员(基础设施等准公共物品的生产可以剥离出来自主经营竞争发展)。试想如果任何一个公务员都认为自己是皇命钦差或者拥有了铁杆庄稼,那么我们怎么可能坚持市场经济取向的改革开放?!大家都不愿意从事剩余产品的生产只想不劳而获,那税收从哪里来?

最后,迅速扩大消费性公共支出比重。政府投资一般以基础设施为目标。但是,基础设施投资和生产性企业投资的关系遵从木桶原理,哪一边比较短哪一边起决定作用,因此我们目前的财政结余乃至来年的国债资金都应该大比例地投向消费性公共支出方向。比如,社会保障体系,比如科学、教育、文化、卫生等领域。一来是拉动内需,二来也是还欠账。把政府投资、新技术创业、机构减员等结合起来也不妨试试(资深公务员创业比大学生创业成功概率大得多也更有效率),还要踌躇到什么时候呢?不能像皇帝的裁缝那样做做样子假装织布就行了。创新,不仅仅是技术的,也是管理的、体制的客观要求,地方上必须的基建投资不妨采用创新的融资模式吧。财政不来承担改革的成本又能指望谁来承担呢?

应对当前的经济问题,财政必须担纲做主角。货币政策在这种时候只能起辅助和配合作用,可见“适度宽松”的货币政策的界定是有充分根据的政策建议,至少在国内问题上,货币政策必须十分谨慎。产能过剩很容易导致结构性通货膨胀,而结构性通货膨胀一旦失控就是恶性的全面通胀。与其让流动性在境内“打蚊子”,不如通过政策性金融管道在外围拓展中国经济的回旋空间。很多时候我们讨论宏观调控仅仅局限于财政政策和货币政策,而忽视了我们的一份宝贵遗产,计划经济的遗产,或者说发改委和国资委的作用。美国财长看着我们的这份遗产实在眼热的不得了。简言之,中国政府的经济资源是三足鼎立的稳固结构(税收不是唯一收入来源),减税空间和财力不足对我们来说是个伪命题,没有的事儿。

总而言之,中国的经济增长和中国的社会发展以及中国的财政问题,都需要中国的经济学界给予解答,不能指望外人或者古人,这是无可推卸的历史责任,也是难得的机遇。不能解释中国问题的经济学是不完整的经济学。有了改革开放的实践,有了唯真唯实的治学精神,中国经济学领域也会出大家、出学派,比如王绍飞和剩余产品学派。

参考文献:

1. 王绍飞:《财政学新论》,中国财政经济出版社1984年版。

2. 刘溶沧、李茂生:《转轨中的中国财经问题》,中国社会科学出版社2002年版。

3. 王绍飞:“有关货币流通与银行信贷的几个理论问题”,《金融研究》1983年第10期。

4. 王绍飞:“管住货币发行,放开银行信用”,《金融研究》1985年第9期。

5. 王绍飞:“正确认识财政赤字问题”,《人民日报》1986年12月1日。

6. 王绍飞:“把国家信用和财政平衡分开研究”,《经济日报》1987年12月26日。

[1] 摘自《王绍飞集》、《转轨中的中国财经问题》等论著。

[2] 王绍飞:“社会主义企业一定要有盈利”,《中国经济问题》1977年第4期。

[3] 王绍飞:“在宏观经济决策中试行三权分立互相制约体制”,《经济体制改革》1986年第1期。

[4] 王绍飞、陈令淑:“马克思的剩余劳动理论在社会主义经济中的实际意义”,《经济研究》1983年第3期。

[5] 王绍飞、刘溶沧:“财力分散的症结和集中资金的原则”,《中国社会科学院要报》1983年第65期。

[6] 王绍飞:《加强税收理论研究,建立税收理论体系》,《税务研究》1985年第6期。

[7] 王绍飞:“90年代税制改革的总体设想”,《财贸经济》1990年第10期。

[8] 王绍飞:“利用国债促进经济增长”,《光明日报》1985年12月14日。

[9] 王绍飞:“重新认识国家信用的性质、作用及国债的承受力”,《财政研究》1989年第4期。