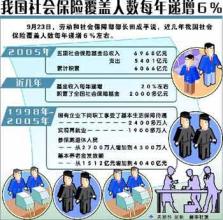

报载,2007年,“社保基金”经营收益率高达43.19%。在因特网上,网友们对此发表了不少评论。有网友问:“社保(基)金是什么?”另一位网友回答:“是我们老百姓的钱”,第三位网友再加一句:“这个就是我们的以后的退休金”。于是,网友们额手称庆,有的说:“我(炒股)亏不少,但只要是社保赚了,我也高兴,我老来分红啊!” 且慢,现在需要澄清的是,近年来在媒体上被称为“社保基金”的实际有三: 其一,是劳动和社会保障部门(现在中央一级已经改为“人力资源和社会保障部”)掌握的“社会保险基金”,包括城镇基本养老保险、城镇基本医疗保险、失业保险、生育保险和工伤保险等5项,2007年的实际状况是这样:全年五项社会保险基金收入合计10812亿元,基金支出合计7888亿元。 其二,在“上海社保基金案”中也涉及了“社保基金”,但此基金并非以上所说的“正规”的社会保险基金。据消息灵通人士透露,可能是上海市的“企业年金”和“小城镇社会保险”积累的资金。因为“正规”的社会保险基金早已“收支两条线”,上海市的劳动和社会保障部门应该是动不了的。 其三,是“全国社会保障基金会”受托管理的“社会保障基金”,这个“社保基金”包括:“全国社会保障基金为中央政府集中的国家战略储备基金,由中央财政拨入资金、国有股减持所获资金和股票、划入的股权资产和经国务院批准以其他方式筹集的资金及其投资收益。”社会保障基金的经营,头几年大致持平。从2006年开始,收益增长较快:2005年的基金规模是2117.87亿元,2006年增长到2827.69亿元,2007年又增长到4396.94亿元, 现在媒体所说的经营收益很高的“社保基金”其实是以上所说的第三种“基金”,而与养老金直接相关的实际上是以上所说的第一种“基金”。两者的名称都不同,前者是“社会保障基金”,后者是“社会保险基金”。虽是一字之差,但其性质大不相同。不能说,社会保障基金与养老金没有一点关系,但这是一种“战略储备”,实际上要到包括社会保险在内的社会保障资金难以为继时才会动用这笔“社保基金”。所以,“老来分红”,可能只是网友的“一厢情愿”了。 很多网友质疑:社保基金赚了谁的钱——“我知道广大股民为什么会亏损了,闹了半天都被社保基金赚取了”。这样的说法不完全准确,但也不是绝对没有道理。不太清楚社保基金在股市上究竟投入了多少,赚到了多少,这可能是“商业秘密”。但是,社保基金在2007年的股市上很活跃是不争的事实。随手打开一个网页,就发现社保基金的“组合”多达26种。如果说,中国的股市收益是因为上市公司的快速发展而获得的,那当然是大大的好事。但是,事实并非如此,中国的股市收益大多是将有限的资金进行“再分配”的结果——基金见好就收,大多数的小股民则血本无归。社保基金的“高收益”中,有多少来自这种“多”、“空”博弈的游戏?从现在公布的那份特别专业的数据资料看,至少给人的印象是语笃不详。

在现实生活中,尤其是看到一些本已颤颤巍巍的老人,怕手中存下的体己钱贬值,也经不住基金神话、股市神话的诱惑。于是,他们本来准备用于养老辛辛苦苦储蓄下来的一点钱,可能就有一部分经由股市进了社保基金的腰包,成为国家的“战略储备”了——对这样的“黑色幽默”,又能够作何评价呢?