中国股市在发生深刻的、革命性的变化,变化之一就是股市估值重心下移,这是中国股市回归理性的前提,也是中国股市之所以出现新兴市场少有的折价的原因。

股市估值重心下移,有三个阶段。

股改以前,人们强调的是A股与H股接轨。通常H股市盈率要比A股低,并且,由于H股存在美元汇率风险等原因,国际投资者要求折扣价,因此,H股价格比主权货币市场的价格还要低。香港与内地市场接轨是迟早的事,如果香港向内地市场靠拢,而内地市场逐步向国际资金开放,两地在接轨的过程中将产生一个均衡价格,消除了香港的货币折价因素,减少了内地投资品种少、市场相对封闭的溢价因素,既非内地价格,也非香港价格,而更接近于国际市场的平均水准。

股改之时,普遍采用的对价水准是10送3。据巴曙松先生介绍,之所以确定这一基准,参照指标之一是当时香港和内地的差价。因为流通和不流通导致了A股和H股的溢价大概在30左右,如果通过10送3,就相当于把流通股的成本,包括A、H股的溢价降下来,使得我们至少有条件去谈价值投资,这是最开始的设计方案,讨论的着眼点之一。事实上,这就是让A股价格向H股看齐。

股改以后,人们着眼的是大小非解禁所引发的估值体系的下降。目前A股市场不同行业的市盈率水平,无论静态还是动态水平,都在不断降低。去年经济景气时,动态20倍市盈率有投资价值,股市达到6100点的时候,静态的PE达到70多倍,这是股改之后对价引发的股市红利效应,注定无法持久。目前,市场出现了众多市盈率低于10倍的股票,却依然乏人问津。这意味着市场的估值重心下移了,10倍市盈率的股票将来不会少见。

目前全球资本市场低迷,市盈率渐行渐下,如英国FTSE的市盈率在10.5倍左右;德国DAX30指数的市盈率在12倍左右;恒生指数的市盈率在13倍左右;道琼斯工业指数和巴西BVSP指数的市盈率在15倍左右;印度NIFTY指数的市盈率在16倍左右;标准普尔500指数的市盈率在17倍左右;纳斯达克指数在24倍左右。中国股市市盈率基本处于15-24倍。但我们不能就此得出结论,中国股市估值合理。不同的市场有不同的估值体系,中国资本市场最终会形成自己的估值标准。

巴曙松先生认为,全流通情况产生估值下移的两个理由,一是金融资本不可能永远显著高于产业资本的估值;二是整体上市与注资会推动整体资本市场估值体系下移。

目前市场对于大小非减持的承诺以及大非不减持的现象过于乐观,根据天相的统计,截至7月9日,尚未解禁的股数有1.19万亿股,其中国有股有1.02万亿股,1720亿股是非国有,在非国有股部分中还含有大非,真正的小非实际上共约273亿股。虽然小非体量不大,由于控股权因素大非减持热情不算高,但是,大小非解禁预期一旦明确,就会对估值产生影响。万一有一天,上市公司控股权大量交易呢?由于我国大型企业非流通股占比巨大,由于源源不断的低成本限售股,上升的利润无法覆盖二级市场的成本,同样降低了市场估值。

大小非与如此低成本的限售股是中国市场特有的现象,我国的估值体系相比成熟资本市场风险更大,当然,如果中国经济健康,上市公司利润保持目前的增长势头,估值水准不应在缺乏成长性的成熟市场主板之下。

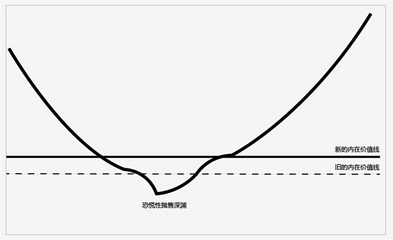

应该强调的是,股市估值重心下移并非平板一块,而是就所有上市公司在一个财政年度内的平均水准而言。事实上,A股市场的暴涨急跌屡见不鲜,市盈率变化有如冷暖两极。

中国资本市场定价系统发生的根本变化,鲜明地体现了A股市场的特色,既不照搬成熟市场,也与通常的新兴市场不同,以成熟市场与新兴市场都无法解释A股市场的折价或者溢价。认识到这一点,有助于市场各方主体保持平常心。

中国股市在发生深刻的、革命性的变化,变化之一就是股市估值重心下移,这是中国股市回归理性的前提,也是中国股市之所以出现新兴市场少有的折价的原因。

股市估值重心下移,有三个阶段。

股改以前,人们强调的是A股与H股接轨。通常H股市盈率要比A股低,并且,由于H股存在美元汇率风险等原因,国际投资者要求折扣价,因此,H股价格比主权货币市场的价格还要低。香港与内地市场接轨是迟早的事,如果香港向内地市场靠拢,而内地市场逐步向国际资金开放,两地在接轨的过程中将产生一个均衡价格,消除了香港的货币折价因素,减少了内地投资品种少、市场相对封闭的溢价因素,既非内地价格,也非香港价格,而更接近于国际市场的平均水准。

股改之时,普遍采用的对价水准是10送3。据巴曙松先生介绍,之所以确定这一基准,参照指标之一是当时香港和内地的差价。因为流通和不流通导致了A股和H股的溢价大概在30左右,如果通过10送3,就相当于把流通股的成本,包括A、H股的溢价降下来,使得我们至少有条件去谈价值投资,这是最开始的设计方案,讨论的着眼点之一。事实上,这就是让A股价格向H股看齐。

股改以后,人们着眼的是大小非解禁所引发的估值体系的下降。目前A股市场不同行业的市盈率水平,无论静态还是动态水平,都在不断降低。去年经济景气时,动态20倍市盈率有投资价值,股市达到6100点的时候,静态的PE达到70多倍,这是股改之后对价引发的股市红利效应,注定无法持久。目前,市场出现了众多市盈率低于10倍的股票,却依然乏人问津。这意味着市场的估值重心下移了,10倍市盈率的股票将来不会少见。

目前全球资本市场低迷,市盈率渐行渐下,如英国FTSE的市盈率在10.5倍左右;德国DAX30指数的市盈率在12倍左右;恒生指数的市盈率在13倍左右;道琼斯工业指数和巴西BVSP指数的市盈率在15倍左右;印度NIFTY指数的市盈率在16倍左右;标准普尔500指数的市盈率在17倍左右;纳斯达克指数在24倍左右。中国股市市盈率基本处于15-24倍。但我们不能就此得出结论,中国股市估值合理。不同的市场有不同的估值体系,中国资本市场最终会形成自己的估值标准。

巴曙松先生认为,全流通情况产生估值下移的两个理由,一是金融资本不可能永远显著高于产业资本的估值;二是整体上市与注资会推动整体资本市场估值体系下移。

目前市场对于大小非减持的承诺以及大非不减持的现象过于乐观,根据天相的统计,截至7月9日,尚未解禁的股数有1.19万亿股,其中国有股有1.02万亿股,1720亿股是非国有,在非国有股部分中还含有大非,真正的小非实际上共约273亿股。虽然小非体量不大,由于控股权因素大非减持热情不算高,但是,大小非解禁预期一旦明确,就会对估值产生影响。万一有一天,上市公司控股权大量交易呢?由于我国大型企业非流通股占比巨大,由于源源不断的低成本限售股,上升的利润无法覆盖二级市场的成本,同样降低了市场估值。

大小非与如此低成本的限售股是中国市场特有的现象,我国的估值体系相比成熟资本市场风险更大,当然,如果中国经济健康,上市公司利润保持目前的增长势头,估值水准不应在缺乏成长性的成熟市场主板之下。

应该强调的是,股市估值重心下移并非平板一块,而是就所有上市公司在一个财政年度内的平均水准而言。事实上,A股市场的暴涨急跌屡见不鲜,市盈率变化有如冷暖两极。

中国资本市场定价系统发生的根本变化,鲜明地体现了A股市场的特色,既不照搬成熟市场,也与通常的新兴市场不同,以成熟市场与新兴市场都无法解释A股市场的折价或者溢价。认识到这一点,有助于市场各方主体保持平常心。