关键词:利率 利率平价说

有的国家根据传统利率平价理论调控国民经济,希望通过提高本国利率来抑制汇率下跌,结果事与愿违。本文就这一“理论”展开讨论。

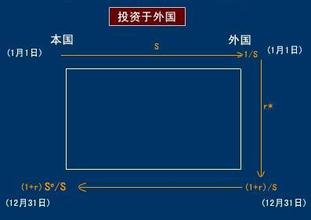

郑蕾芸先生介绍:“凯恩斯在1923年的《货币改革论》中提出利率平价论后,艾因齐格对这一理论进行了补充。”([1])现在流行的教科书上的利率平价说就是他们的结论,我们先复习一下。为了叙述清楚,按照习惯作如下说明:我们规定第1国为本国,使用的货币称为本币;第2国为外国,使用的货币称为外币;以本币表示的1元外币的价格称为汇率,以E(t)表示,它通常是时间t的函数,单位是[本币/外币];显然,汇率E升高,表示外币升值,本币相对贬值;反之,汇率E下跌,表示外币贬值,本币相对升值。

假定期初t=0,第2国即外国投资者有一笔外币m,如果m存在外国银行里,一年期利率是i2,一年后的本息等于m(1+i2)。如果第1国即本国的一年期利率i1>i2,则外币m将流入本国,进行套利活动。假定期初汇率是E(0),外币m换成本币等于E(0)m,存在本国银行1年后的本息等于E(0)m(1+i1);再把这个本息按照1年后的汇率E(1)变换成外币,等于E(0)m(1+i1)/E(1);如果这么多外币E(0)m(1+i1)/E(1)和把m存在外国银行里的本息m(1+i2)相等,说明外币没有必要转移套利。于是得到“利率平价公式”E(0)m(1+i1)/E(1)=m(1+i2),或者:

公式1表明:如果本币利率i1高于外币利率i2,i1>i2,汇率将升高,本币贬值,外币升值。然而我们见到的事实与此相反,说明汇率不是由利率决定得了的。

实际上,根据公式1,套利行为并不能停止。为什么?因为到第2年初,本币利率还是高于外币利率,i1>i2,如果维持汇率E(1)不变,这和第1年初的情况是一样的。所以,要避免套利行为,第2年末的汇率E(2)应该满足下式:

E(2)=[(1+i1)/(1+i2)]E(1)

=[(1+i1)/(1+i2)]×[(1+i1)/(1+i2)]E(0) (公式2)

照此类推,第n年末的汇率E(n)等于:

显然,如果i1>i2,则汇率E(n)将趋向无穷大;如果i1<i2,则反过来套利,汇率E(n)将趋向0。这两种情况都表示汇率不可能达到所谓“均衡”位置。所以,传统利率平价理论有待商榷。

参考资料

[1] 郑蕾芸 刘力臻,《国际金融》,2005,经济科学出版社,第267页。