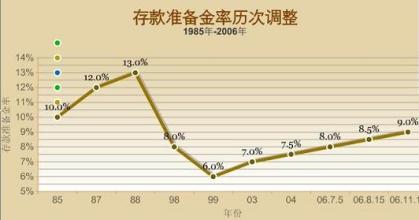

中国人民银行近日大幅提高存款准备金率1个百分点到17.5%的历史高位。从这次提高准备金率,可以解读出如下几方面内容:

1、继续货币从紧政策:此次提高幅度大,表明政府继续货币紧缩的决心不但没有改变,而且还在进一步从紧。同时因为地震灾害,社会上出现了许多言论,认为国家会因为地震灾害而放宽宏观调控,放宽货币供应政策,这次提高准备金率,彻底粉碎了这种言论。

2、打破国际惯例:许多专家,动不动就拿所谓的“国际惯例”说事,说是国际惯例一般为15—17%。国际惯例不一定适应中国,中国要根据自身情况而定,而不是看什么“国际惯例”。专家在做预测时,也不要老是抱着“国际惯例”不放。

3、说明CPI在继续上涨:央行行长多次表态,今年的重要任务是抑制物价上涨。如果物价继续保持近几个月的上涨势头或者说继续加快上涨,将会引发经济危机。此次大幅提高准备金率,主要目的是平抑CPI。

那么,作为房地产业内人士,我们从此次提高准备金率,如何来看待房地产未来的走势呢?笔者认为:

准备金率高达17.5%的历史高位,这意味着商业银行吸纳的存款有17.5%上缴国库,不能用于流通、放货。准备金率的提高,意味着M0减少,反映社会总需求变化和未来通货膨胀压力状况的M2,也就是通常所说的货币供应量降低。加上国家严控对房地产的贷款,我们可以预期,房地产的日子只会比今天更加艰难,开发商解决资金问题是当务之急。

此次准备金率的大幅提高,同时也给国民发出了信号:减少货币供应,严控贷款,这无疑将加剧国民买房的观望心态,房地产成交量的大幅萎缩将进一步恶化,由此产生连锁反应,必然导致房价的高幅下跌,到目前为止,许多开发商还在拚命强撑着不降价,侥幸等待市场回暖,此次提高准备金率,开发商已经没有指望了,可能再也撑不住了,房价下跌将成明天的事实。