被誉为国内首只“准”房地产投资基金的“联信·宝利”中国优质房地产信托投资1期于2005年3月11日公开发售。原定30天的推介期,提前在3月25日便已结束发行,认购金额达8515万元。“联信?宝利”2期将于4月份正式发行。

“联信·宝利”是一款不指定用途、分期发行的房地产信托计划。资金主要运用方向是:贷款给房地产经营企业;投资于房地产经营企业股权;购买商业用途楼房或住宅。信托收益主要来源是,房地产企业贷款利息收入;房地产企业股权投资收益;房产转让与租赁收入。首期募集数额,将主要用于提供贷款。

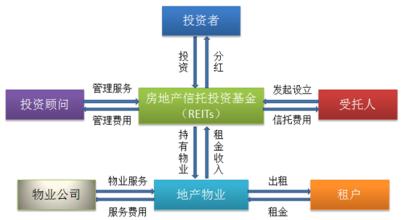

REITs是Real Estate Investment Trusts的缩写,是指房地产投资信托基金。REITs汇合众多个人和机构资金,然后从已上市或未上市公司手中收购房地产资产包;像股票一样在主要交易所挂牌上市,但根据法律,只能投资于房地产行业;一般能提供投资者税务优惠(在公司层面不用征税),及在税务上高度透明。监管条例的一般要求:以派发股息形式把收入的大部分(比如说90%)分派;收入当中的较大部分必须是来自房地产的租金收入、房地产抵押利息或来自出售房地产的收益;房地产、现金和政府证券在投资组合中必须占高比重;严格限制资产出售;明确界定最高的负债水平。

信托一般都是为特定项目募资且一般只发一期,而“联信·宝利”先募集资金再选择投资项目、分多期连续发行,这只产品首次引进受益人大会制度、中介机构参与管理、按照公募产品要求进行充分的信息披露的信托计划,增加了透明度,这些都使得该信托更类似于REITS。以信托之名,行REITs之实。

“联信·宝利”如此受投资者欢迎的原因在于:高收益。优先受益人的预计最低基准年收益为5.3%,如果信托计划年收益率达到5.3%以上,优先受益人还可享受10%的超额收益。如果整体信托计划运作收益低于年5.3%,则由劣后受益人以其信托财产补足。投资者对房地产行业看好,欲分享其成长的收益。

“准”字的距离有多远

之所以称为“准”房地产投资信托基金的原因在于:REITs属于有分红比例的规定、税收优惠的投资产品,属于股权类的投资产品,而“联信·宝利”是用签订信托合同的方式募集资金,本质上是债券类产品,属于信贷融资;房地产基金一般可以获得5亿以上的筹资额以及200份以上的发行规模,而“联信·宝利”此款产品初期的募集金额仅有8000多万;在美国房地产投资信托的投资中,投资者可通过购买REIT的受益凭证方式进行投资,收益凭证可以在美国的主要证券交易所上市交易,“联信·宝利”显然缺乏这样的流动性。此款产品而要消除这个“准”字,还有很长的路要走。

市场对首支准房地产投资信托基金的热烈反应将会大大刺激此类产品的推出。联华国际信托投资有限公司总裁表示:“接下来还将继续推出联信?宝利的系列产品,顺利的话,联信·宝利2期4月份就将正式发行。”

模式发展方向

“联信·宝利”的首期的资金运用主要用于提供房地产企业的贷款上,收益来源于贷款利息,类似于抵押型的REITs;而在美国,90%的REITs都属于资产型,即收购现存房地产或即将开发的房地产作为投资,收益来源房地产租金。

目前,国内不少房地产公司都急于将自己已经建好的项目脱手,而这对于资产型REITs的信托公司来讲,是一个收购后期商铺租赁,从而获得稳定的现金流的良好的投资时机。

“联信·宝利”的人员称:“我们这个基金刚开始的一期、两期会以贷款为主,不过将来会进展到自主投资,买卖楼盘,购买出租率很高的楼盘、成熟物业收租这些形式。”

国内的房地产投资信托基金可以借鉴国外优秀房地产基金的投资模式。摩根斯坦利旗下的房地产基金(MSREF)从2003年中旬开始大肆进入上海楼市。2004年6月,摩根斯坦利和金地集团、上海盛融设立项目公司,摩根斯坦利占股55%,以受让建设银行账面总值为28.5亿元的不良资产包,也是以房地产业务为主。这种模式属于不良资产处置型,通过收购一些“烂尾楼”、不良资产,将其证券化,打包处置从而变现盈利。从某种程度上看,外资的投资行为可以作为一种风向标,况且目前中国有超过18000亿元的不良资产,其中相当大一部分是房地产,如果能通过房地产基金的方式来处理这部分不良资产,能很大提高经济运行的效率。

可以预见,资产型REITs的模式、不良资产型处置型将是国内准房地产信托基金以至于房地产信托基金的发展方向。

为房地产商解忧

2005年3月28日,工行、农行、中行、建行及交通、光大等六大银行公布了《2005年银行产业投向政策和信贷服务信息》,六家银行产业投向重点和范围主要圈定能源、电信、石油石化、航空等具有资源型、垄断性特点的行业。建行四川省分行外,其他五大银行几乎不约而同地将房地产行业排除在2005年产业投向重点范围之外。

目前国家针对房地产过热的宏观调控是明显的,他们对房地产项目贷款,将实行更加严格的控制把关。同时商业银行也存在着房贷在整体资产中配比不合理的问题,房地产业取得银行的信贷支持更为困难。而此款准房地产信托投资基金的推出,无疑给了房地产企业一个曙光,越来越多的房地产企业希望通过与信托机构合作来解决自己的资金链问题。同时,包括深交所、人大信托与基金研究所、华银控股有限公司在内的多家机构也都有意试水房地产基金。

上市前景

如果“联信·宝利”得以成功上市,将是准REITs的重大突破。而在中国上市,存在着许多法律上的障碍。如果以信托计划为基本模式,建立类似REITs的投资实体发行上市,投资者持有信托单位或进行转手交易,在实施中会遇到现有法律制度在信托合同数量、收益权凭证和证券定义等方面的障碍。采用封闭式产业基金形式的REITs就可借鉴现有的封闭式证券基金运作和监管经验,但是最大的发展障碍就在于国内目前对产业投资基金类的法律制度的不完善。证券投资基金在新《基金法》的界定下可以上市,而相关配套的产业投资基金法规还没有出台,上市的流通市场还没有确定,到底是在两大交易所和股票基金一起上市,还是另立一产权交易所都没有时间表。

深交所综合研究所毛志荣认为,信托计划REITs是我国目前REITs发展策略的首选,有香港和新加坡的经验可借鉴。信托计划模式的优势在于从结构上可以确立受托人和资产管理的职能,在保证REITs的投资和收入分配策略顺利实施的同时,有效地保护信托单位持有人的利益。

审时度势,目前的“准房地产信托基金”在国外上市,比如香港、台湾或新加坡上市都会比在国内上市可行性大。

深圳国际信托投资公司和新加坡嘉德置地计划将在今年把一部分涉及到沃尔玛、嘉德置地、美国西蒙地产的国内零售地产及开发中的购物中心打包成立商业地产基金,去纽约上市。

而北京国际信托投资有限公司也有计划设立房地产信托投资基金去新加坡上市。

虽然在房地产信托基金在发展中会遇到法律上的种种障碍,但从“联信·宝利”这款产品的运行情况可以看出,房地产信托基金在中国大有所为,一方面有助于解决房地产企业的融资困境,另一方面也为有意于投资房地产的投资者提供了投资路径。目前来看,一步发展到房地产信托基金的形式并不现实,但不断的“准”房地产投资信托基金的推出,不断的创新,将会使其离REITs越来越近,而创新者也将会获得丰厚的回报。