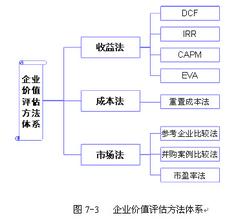

【摘要】本文通过对用重置成本法评估企业整体价值的理论和方法的回顾,探讨了其在评估企业整体价值时存在的理论缺陷。【关键词】成本法 评估 企业 价值 理论 缺陷 十六大以来,企业界谈的最多是“国退民进”、“国有股减持”,企业如何改制等一些问题,企业的整体价值如何确定,将是企业、国家和资产评估机构、企业职工等有关部门和相关人员最关心的问题。那么如何确定企业的整体价值呢? 目前国家评估准则和规范列出了一些评估方法,最受推崇的是重置成本法和未来收益法。 那么如何看待用重置成本法确定的企业整体价值呢? 在此我们假设被评估的企业处于正常经营状态,处于清算状态的企业不在本文讨论范围之内。 一、回顾重置成本法的评估工作流程和评估方法 先回顾一下重置成本法评估以企业整体产权转让为目的的企业整体价值的工作流程和理论方法。假设转让是竞争性转让,即可由多家企业竞标投资被评估企业。 一般情况下,在资产评估前首先由被评估企业合理剥离资产,做到“合理剥离,填平补齐”企业资产,即在确定企业评估的具体范围时,企业至少应该做到以下两点: 1.纳入评估范围的企业资产的产权必须清晰,且由被评估企业所拥有或控制。 2.在产权界定范围内,对企业中存在的生产能力闲置或浪费,以及某些局部资产的功能与整体资产的总体能力不一致等情况,按照效用原则进行企业资产重组,重新界定企业评估的具体范围,以避免被估企业的权益损失。 企业资产重组主要有两种方式,其一:对资产进行“合理剥离”,即将企业中闲置资产、无效资产在进行企业评估之前剥离出去,不列入企业评估范围。其二:是对企业生产能力的“填平补齐”,即针对影响企业生产能力的薄弱环节,进行必要的改进,以保证企业生产的协调和平衡,使企业形成一个完整的生产能力及获利能力的载体。但须注意,不论是“合理剥离”还是“填平补齐”,都应以企业正常的设计生产经营能力为限,不可以人为地缩小或扩大企业的生产能力和获利能力。 上述工作可在企业清点资产前完成,接下来进入评估程序,包括确定评估目的、评估基准日、评估假设、评估范围、具体评估作价、形成评估报告等评估工作流程。在评估报告上我们可看到企业评估基准日的资产负债表,企业的总资产、净资产、负债等信息。 具体评估作价阶段,一般是对企业具体评估范围内的资产及负债逐一进行评估。用重置成本法来评估被估资产的价值,就是假设在评估基准日重新购建被估资产所需的费用减去资产的三项贬值(实体性贬值、功能性贬值、经济性贬值)后的价值。用公式表示如下: (1) 二、重置成本法评估企业整体价值的理论缺陷及修正意见 缺陷一:没有考虑人力资本价值 重置成本法评估的是企业各资产的价值,其前提是:企业利润(获利)全部由企业现有规模的非人力资产所贡献。这显然是不对的,对企业利润的贡献至少包括企业的非人力资产和人力资产两部分,当然外部因素也很重要,暂且不谈这个。例如高科技公司(如软件开发业)的整体资产评估,其资产用重置成本法来评估将会造成价值偏低。而实际上公司在人力资本上可能投资较大,如对新员工的培训、海外深造等。这部分投资进入了企业当年的管理费用,没有形成资产。可这些拥有高新知识的员工将是公司将来获益的基础。如果忽略此价值,肯定造成评估值偏离了公司客观价值。 可用类比法修正,如用评估出来的净资产乘以人力资本修正系数。 缺陷二:企业各资产能长久协调的假设不符合实际 重置成本法假设公司的各资产处于相互协调状态,正好满足公司的设计生产能力。实际上没有一个企业的资产能满足这一条件。现举例说明,假设企业由A资产和B资产构成,A资产的物理寿命20年,经济寿命15年,而B资产的物理寿命10年,经济寿命7年。A资产是企业的主导资产,B资产辅助A资产完成企业的整体设计生产能力。评估基准日时,假设都是全新资产,其价值就是A资产与B资产的价值之和。而实际上,在持续经营假设的前提下,公司运行7年后,将面临重新购置B资产。那么7年后购置B资产的投资在评估基准日时没有被考虑,也就是说购买该企业的整体资产在资产整体协调上存在瑕疵,即购买的是7年后不能发挥整体效益的资产,而评估时是按照能够发挥整体效益的假设进行的。 修正方法,可将未来不能长久协调主导资产的辅助资产的未来投资净现值作为评估基准日时的减值。 缺陷三:较多考虑了评估时点时的市场价格,较少考虑未来情况假定企业在“合理剥离,填平补齐”资产后,企业即可按正常的设计生产能力发挥效益,再评估各单项资产,然后求其和减去负债的评估值即得企业的净资产。所有这些都是基于企业的历史和现状,而购买该企业整体资产方是基于该企业能在未来发挥效益。假设A公司购买B公司的整体资产,B公司在评估基准日时的每年正常设计生产能力为100万单位,而在两年后该行业整体生产能力出现过剩,致使该企业不能按照正常生产能力发挥当初假设的整体效益。也就是说,在评估完企业的整体净资产后,应该对该企业所处的外部经济环境和所处的行业发展前景等进行分析,再在原评估的净资产上加以修正得出评估时点时的评估价值。 缺陷四:较少考虑企业整体资产的最佳组合 这里所说的最佳组合是整体资产内部各资产的有效组合和整体资产与人力资产的有效组合。作为购买方来说希望花最少的代价购买能够发挥同样效益的企业整体资产,例如被购买的企业由ABCD四种资产组成,其价值为100单位人民币,而同样的企业是AEFG四种资产组合,价值却为90单位人民币。这就说明ABCD的组合的整体资产的重置成本比AEFG组合的整体资产的重置成本高,我们实际评估实践中,都是对某个特定企业的整体资产进行评估的,是在特定企业的某主导资产的基础上来优化各资产的,没有或很少考虑重新建设该特定企业时不会按现有的资产来组合,而是按照经济效用的原则建设该特定企业。 另外,企业有些资产和人力资产之间是可相互替代的,例如机械自动化替代劳力。就是说在评估特定企业时,需要考虑这两者之间的替代性,例如被购企业A是由100单位的非人力资产和50单位的人力资产构成,而满足同样功能和效用的企业B由80单位的非人力资产和60单位的人力资产构成,在理论上其价值在同一时点、同一区域、同一评估目的下其客观价值是一样的,但重置成本法评估时肯定是A单位的价值大于B单位的价值。 修正方法,通过对行业内净资产收益率较高的企业或具有行业代表性的企业的资产结构、人员结构进行分析,合理优化被估企业,确定其价值。 所以通过上述分析,用重置成本法在评估企业整体价值时,应充分考虑其适当性和各评估参数是否符合评估假设、评估目的。