在讨论电力行业信息化以前,我们不能脱离电力行业的行业特点和背景分析。电力改革后,国家电力格局基本分为供配电为主的电网公司和发电为主的电力集团,其目的是放开搞活发电环节,实行竞价上网。但关系国民经济和国家安全的供配电环节基本还实行垄断经营。根据对电力行业的观察,笔者对电力行业的发展趋势有以下几个推测:

1、前几年国家基于对电力供需形势的错误判断,导致电力基建投资减少,最终造成几年来电力供应的严重不足,致使全国范围内大规模的拉闸限电,对国民经济造成的较大的损失,基于对以上的判断,电力行业的改革进程会适度放缓,至于引入竞价上网的市场供求机制相当一段时间内不可能发生,只能在电力供需矛盾较缓的地区试点改革,如东北地区;

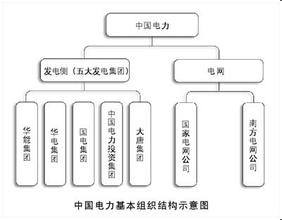

2、最终为保证国家电力调度的高效实时,南北两个电网将合并为一个电网,即国家电网公司。目前出现的南方电网只是临时性的处理方案,原因是南方电网管理主体和出资人异常复杂,为平衡各种关系而把云南、贵州、广西、海南、广东等省综合起来组建了新的电网;

3、基于目前严峻的电力供需矛盾和发电市场的初步放开,大量资本介入到电力基本建设中去,这决定了未来几年内电力行业将保持较高的基建投资规模。

4、电力行业信息化将根据细分的行业类别,形成各有特色的信息化需求。

发电企业的特殊需求

发电企业虽然目前独立出来成为了市场主体,但其供应链并不完整。这一点突出体现在销售环节上,国家对电力产品销售尚未放开,基本上是国家(电网公司)统购统销,只有极少部分电力销售在地方电网开展,这种情况大多出现在经济不发达的地区或者农村。而对于发电企业直接向大企业供电这种销售模式,国家目前还是严格管制没有放开。

因此,发电企业的价值链中最缺乏的就是销售环节,其“唯一”大客户就是国家电网,因此发电企业在信息化建设上对销售环节需求度不高。而发电企业作为生产企业,其核心功能就是电力生产,而电力生产涉及电厂建设、发电能源采购(煤、水)、电力生产等环节。同时电力生产对安全要求较高,发电设备数量庞大,因而对设备的维护需求也较高。通过以上对价值链的分析,我们来看一下发电企业对各大信息系统的需求:

ERP:发电行业业务模式相对简单,其对ERP的需求并不像传统制造业那么高。其信息化需求首先保证的是工业自动化系统的安全和高效,但随着发电企业逐步认识到提高企业核心能力在未来竞争中的关键作用,现在提出了“安全第一、成本领先”的企业战略发展思路,在保证工业自动化系统高效运行的情况下,ERP系统在加强内部控制,降低运营成本方面越来越起到重要的作用,其通过财务、采购、库存模块与EAM系统的无缝集成有效地降低了各个成本中心的运营成本,最终降低整个企业的发电成本,为企业在产能一定的情况下带来更多的利润。

EAM:发电企业属于资产密集型的企业,对设备维护,安全运营的要求极高,EAM系统对发电企业的重要性不言而喻,现在的EAM产品已经不是传统意义的设备维护,其功能已经向ERP系统衍生,反过来,传统的ERP产品也在向EAM系统衍生。发电企业应该根据自身的业务需求选取合适的信息系统,不可贪大求全,也不可舍本逐末。

发电企业因其业务特性决定了其产品不能储存、结构单一、缺少营销环节等特点,因此其对CRM、PDM系统、SCM等系统的需求都不高,而只要定制相应的管理系统即可满足需求。

供电企业谨慎前行

供电企业即电网公司的业务模式与发电企业有很大不同,其作为发电企业下游,买入电力产品在整个售电市场进行分配,这决定其经营模式将是面对巨大的终端客户进行电力销售和供应。虽然国家目前对电网公司的定位主要还是一个公共事业单位,主要是服务于国民经济建设需要,因而在电力价格方面有严格限定,并未根据市场供需情况放开价格监管。但由于电网面对庞大和结构复杂的电力消费者,其信息化对销售环节的需求相对较高,对ERP系统和CRM系统都有局部要求。但目前从供电企业实施ERP的情况看,效果均不太理想,基本停留在财务管理的层面上,很难发挥ERP的整体效果。所以供电企业对实施ERP持谨慎态度,目前信息化建设基本是定制开发专业的管理信息系统。

分支企业的需求并不迫切

在电力系统高度发展的过程中,凭借良好的品牌优势和融资渠道,和充足的资金而开展起来的多种经营,多元化发展覆盖了电力开发、房地产开发等其他多个领域。这种情况恰好导致了该领域的信息化需求较为复杂,但多种经营在电力行业还处于摸索阶段,这导致信息化需求迫切度并不高。