近年来,我国物业管理行业的呈现出生机勃勃的发展趋势,随着一系列物业管理法规、制度的颁布实施,物业管理市场环境日趋成熟,既为物业管理企业创造了发展的机遇,同时使物业管理企业面临着发展的挑战。

物业管理行业起源于英国,19世纪60年代,英国政府成立了以廉租房管理为主要工作内容的物业管理机构;20世纪初,在美国成立世界第一个物业管理行业组织,经过了由政府干预转为完全市场化的阶段。在我国,1981年出现第一家市场化的物业管理公司,借鉴香港和国外的管理模式,开始了快速发展。这家公司的出现,在过去国内的房屋物业以“房管所”一统天下的模式中注入了新的元素,逐步开始了物业管理社会化、专业化和市场化的新阶段。经过二十余年的发展,物业管理作为一种新的产业类型已在社会化分工中被逐步认同,走产业化发展之路成为物业管理的必然趋势。近十年来,我国的年均经济增长保持了10%左右的增幅,城镇居民可支配收入也年增10%左右。在强劲需求的拉动下,房地产投资也强劲增长,为物业管理创造了良好的发展空间。在政策层面,《物权法》、新《物业管理条例》等相继出台,规范了物业管理行为,强化了社会的物管意识,保障了物管行业的健康发展;我国物业产品品质的不断提升,客户对产品国际化、人性化的要求,提高了对物业管理服务的要求;随着信息技术、节能环保技术的发展,对物业管理技术能力的需求也不断提高。据不完全统计,全国物业管理企业已逾3万家,从业人员300多万人,国内行业产值已达到数百亿元,并以每年20%以上的幅度递增,物业管理产业经济在我国有着巨大的发展空间。

随着物业行业的发展,逐步分化出不同的物业管理服务类型。主要分为商业物业、住宅物业、行政物业和工业物业,其中商业物业和住宅物业是主要类型。

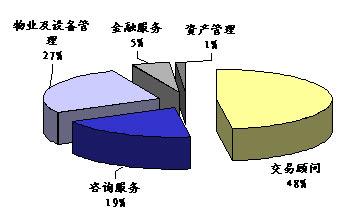

商业物业盈利性较高,市场吸引力强,对企业人力资源等内部因素要求较高。物业服务类型包括:资产管理、物业经营、物业顾问、物业管理、专业服务等。目前,国内的商业物业公司基本物业类型是物业管理。物业管理就是通过为用户提供保安、保洁等高质量的服务来保证用户的物业资产可以维持正常、良好的运营。这种高质量的服务可以为物业公司带来长期稳定地业务收入。物业管理对于物业公司来讲是基本的工作类型。通过物业管理可以积累物业行业的实际运作经验;探索物业行业运营的新模式;为其他物业行业的模式运营提供资金与人力资源的支持。总之,坚实的物业管理经验是物业公司从事全系列物业服务类型的基础。一些先进的商业物业公司在从事物业管理的基础上,正在积极探索资产管理、物业经营、物业顾问等其它物业增值服务。资产管理就是商业与住宅物业的投资管理,服务客户包括公司与个人投资者和慈善基金等。物业经营是通过商业、住宅的经纪代理和顾问服务产生收入。物业顾问是一种专业的物业服务业务。包括:估价、租金评估、项目管理规划、建筑顾问及研究等。物业经营、物业顾问、资产管理三种业务类型都处于物业行业的高端,竞争少、具有较高的盈利能力。在国内大多数商业物业公司仍然面临着经营意识和能力的薄弱,业务结构过于单一;以客户为中心的服务理念和意识不足等问题。在国际上,以第一太平戴维斯公司为代表的先进物业公司将业务的重点放在交易顾问、咨询服务等非传统物业服务上面。2006年第一太平全球总收入5亿7千万英镑,其中交易顾问占总收入的48%,咨询服务占19%,物业及设备管理仅占27%。

第一太平戴维斯业务收入构成(2006年度)

onmousewheel="return bbimg(this)" height=202 width=347 onload=resizepic(this) border=0>

在国内,中航物业经过多年的探索和发展,形成了从前期房地产供需分析到后期租售代理的全过程房地产经营模式。2006年,中航物业年收入三亿元人民币,其中经营类收入一亿元人民币。在国内,从事物业经营类业务的公司数量还很少,市场竞争不激烈。同时,随着商业物业服务的企业趋向于更多的关注核心业务。这就为物业公司开展经营业务留出了广阔的市场空间。这样开展多种经营业务不失为物业公司寻求新的利润增长点的一种途径。

住宅物业虽然市场规模庞大,但住宅物业管理的利润率较低,大部分住宅物业公司仅能实现微利或略有亏损;而且住宅物业普遍由开发商自有物业公司管理,在各种物业形态上市场化率最低;对于开发商来讲,良好的物业管理可以显著的提升业主对开发商的客户满意度,提升楼盘的品质与价值,从而提升开发商的品牌。日前,万科对外表示,万科物业以后不会再接除公司外的物业管理项目,专注于为本企业开发项目服务。与此相呼应的是,目前中海物业也在深圳回撤除中海地产之外的物业管理项目,中海地产同时以1.28亿元人民币,悉数收购了中海物业的股权。这样,在住宅物业管理的市场上,有影响的公司采取收缩策略,微薄的利润又会使中小规模的物业公司在竞争中近一步分化。

国家的“十五规划”提出“规范发展物业管理业”,“十一五规划建议”指出“积极发展社区服务等需求潜力大的产业”,“加强和谐社区建设,倡导人与人和睦相处”,“积极发展就业容量大的劳动密集型产业、服务业”等。国家政策、时代发展,给物业管理提供了大有作为的空间。物业行业的发展将会呈现以下的一些趋势:

1、住宅物业管理作为房地产开发延伸服务环节的作用将进一步增强,因而仍会以开发商自建自管的模式为主。由于目前房地产开发的利润远远超出物业服务的利润,在加上消费者在购房的决定因素中物业服务的比重逐步提高、中海、万科等较有影响的物业公司收缩项目的示范作用,住宅物业管理作为房地产开发延伸服务环节的作用将进一步增强。在全国100强物业管理企业中,62%的企业由开发商设立。考虑存在大量的项目公司,全国物业管理企业平均水平此数值会更大,保守估计会达到70%以上。尽管《物权法》第八十一条规定,业主可以自行管理物业,然而物业综合性、复杂性、专业性的特点,导致业主自管实践不可能成为一种主流模式。所以,住宅物业仍会以自建自管为主。

2、住宅物业行业集中度将逐步提升,市场将涌现一批管理规模大,品牌知名度高的企业。目前物业管理公司普遍规模偏小,行业集中度低。国内规模最大的前三家物业管理企业的管理面积仅占总物业管理面积的0.58%。上海物业管理公司2563家,平均每家管理不足10万平方米;深圳物业管理机构1029家,平均每家管理项目5.1个,管理面积24万平方米。随着我国物业管理企业逐步走向规模化、多元化和跨区域化,行业集中度将逐步提升;一些知名的物业公司执行收缩的策略以及住宅物业管理微薄的利润也会淘汰规模小的公司,这也有利于促进行业集中度的提升。

3、商业物业的市场化程度将提高,市场竞争加剧。高端商业物业具有良好的盈利性,市场吸引力高;高端物业项目的客户对物管企业的专业能力、服务理念、人才、品牌等方面都提出了较高的要求;由于物业所有权的转移,或开发商出于对物业价值的考虑,物业管理市场最终将走向由市场和客户进行选择。市场和客户选择的结果必将使市场竞争加剧,促进物业管理品牌化、规模化的发展,从而提高行业集中度。现有优势企业会凭借其自身的竞争能力,在增量物业管理市场中争取更多市场份额。

4、商业物业的全价值链经营业务会进一步增加。资产管理、物业经营、物业顾问等业务的高盈利性会对开展商业物业的公司具有很强的吸引力;另一方面,开展商业物业的公司一般具有较强的资本实力和较好的人力资源,其主要服务对象也具备对于物业全价值链经营的潜在要求,所以开展商业物业的公司对物业全价值链经营具备良好的匹配度。这样从物业行业的发展来看,一些先进的商业物业企业在立足于物业管理的同时积极地拓展物业经营、物业顾问等多个业务环节,形成物业管理的全价值链经营,以充分发挥协同优势,更好的满足客户需求。

5、物业服务的专业化程度加强,行业将会涌现实力强大的专业服务商,物业管理公司将向管理集成商转型。目前众多物业管理公司采用一体化的管理格局,设有属于自己的若干专业的分公司或部门,形成独具特色的“小而全”的企业。它们在产业发展上不成熟,与之关联的保安、保洁、绿化、维修等专业公司不成规模,成本较高,这些使“小而全”的物业公司经营运作较为困难。是必发挥一己之长,放弃“全”的形式,形成物业行业的专业服务商。这些服务商利用其规模优势降低成本又刺激了“大而全”的公司将自己的某些业务交与专业服务商。使“大而全”的公司全力做“大”。这样,物业管理行业将实现管理层和作业层的分离,使作业层,包括电梯、保洁、绿化等逐步实现专业化。物业管理公司成为服务集成商,即专业服务的搜集者和整合者,物业管理企业不再直接向业主提供有形服务,而是通过管理能力整合专业公司,为业主提供服务。