我国企业薪酬管理中出现的问题一直困挠着工资改革的进程:无法真正将公平原则落实到企业薪酬管理行为;企业之间薪酬水平差异的异常影响了企业薪酬竞争力;企业薪酬形式缺乏对员工的激励效果;企业薪酬控制不力导致人工成本失控等。

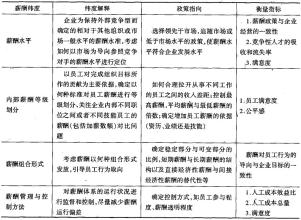

针对这些问题,笔者认为应从企业薪酬政策角度入手,建立尽可能涵盖这些问题的企业政策框架:(1)企业内部薪酬差异政策。确定以何种标准对员工的薪酬进行等级划分,以岗位、技能、资历、业绩等为依据,控制企业内部薪酬分布的合理性。(2)企业薪酬水平政策。这是企业为保持外部竞争性的要求,而相对于竞争者或市场一般水平所进行的薪酬水平定位。企业根据实际情况,选择性地采用领先市场政策、追随市场政策或者低于市场政策等。(3)企业薪酬组合政策。考虑企业以何种具体薪酬形式进行支付,确定薪酬结构中的稳定部分与可变部分的比例,短期薪酬与长期薪酬的组合等。(4)企业薪酬控制政策。主要从人工成本控制角度分析,如何对薪酬成本进行控制达到提高人工成本的使用效益。

在此框架内,可突破国内现有研究模式,通过采集我国企业薪酬管理的相关资料,如上市公司年报、统计年鉴、典型企业案例等,进行相应的实证分析。以实证研究结果为基础,可进一步论证我国企业薪酬管理现实中出现的问题,以便于进一步的研究分析。