一、中国造纸业现状

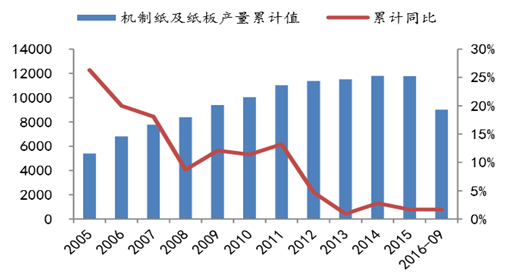

我国纸和纸板的生产量和消费量均居世界第二,是世界造纸工业生产、消费和贸易大国。[1]但与国外造纸业大国相比,中国造纸业存在集约化、规模化程度偏低的问题。《国际制浆造纸》杂志(PPI)公布的2006年全球造纸100家企业排名显示,年产量超过1000万吨的企业有4家,超过500万吨的有17家,超过200万吨有37家,超过100万吨的有81家,94家超过50万吨。而在我国2006年产量较大的企业中,产量在500万吨以上的企业没有,超过200万吨的也仅有3家,超过100万吨的8家,超过50万吨的13家。全球最大的造纸企业浆纸年产量达到1700万吨,而中国最大的造纸企业年产量只有301万吨,相差了近六倍。[2]

在国际上,根据公司盈利水平,可以把企业分为三个等级:年盈利1-2亿美元的是小企业,中等企业一般年盈利10亿美元,大型企业要接近100亿美元的盈利。按照这个标准,中国没有一家大型造纸企业。在全球造纸百强企业中,中国大陆只有三家企业进入名单。这与稳居世界第二的我国造纸业经济规模明显不成比例。[2]

二、造纸业的行业特点

造纸业是典型的资金密集型产业,规模效益非常显著。我国造纸业百元产值占有的固定资产与冶金、石化、石油工业等行业相当。[3]这意味着这个行业的进入门槛相当高。环保设备的投入在成本中占有相当大的比重,小企业正是逃避了环保成本的投入,才能够进入这个行业。在国家加大对节能减排和污染整治力度的情况下,逃避环保成本的中小型企业将逐渐退出这个行业,或者被迫增加环保成本,竞争实力必将受到极大影响。

造纸业也是典型的资源约束型产业,获取原材料的能力极大影响企业发展和盈利能力。林木资源是造纸行业最关键的资源,林纸一体化是发达国家林业和造纸业工业合作共同发展的普遍做法,是指林业和纸浆造纸企业以多种形式建设速生丰产原料林基地,并将制浆、造纸、造林、营林、采伐与销售结合起来,形成良性循环的产业链,带动林业和造纸业发展的一种模式。林纸一体化属于大产业循环,投资收益要6~15年才能逐步体现;绝大多数造林项目因规模发展要求,面积都在50万亩以上,投资规模都在2亿元以上。[3]

造纸行业对电、汽的依赖度很高,而且需求稳定。通过自建电场和相关配套设施来降低成本效果显著,但这对企业自身的资金条件提出了挑战,只有具备了相当规模的企业才有必要也有能力自建电厂,并籍此降低成本。

造纸行业对造纸机械的要求很高。造纸机械通常包括制浆、造纸、完成等专用设备,以及电气传动、自动化、计算机控制、环保等通用设备。造纸机械行业是专业性非常强的行业,涉及的技术领域也较广。造纸机械制造业具有劳动密集型与技术密集型的“两重性”。特别是中、高档产品的加工技术复杂、难度大、精度要求高。设备向高速化、大型化,生产向自动化的发展趋势十分明显。国产设备尚难以满足大中型造纸企业需求情况下,进口设备大幅增加。但进口设备技术高、价格也高,一般的中小型企业在引进国外造纸设备方面无能为力。

三、中国造纸企业的道路选择

目前的中国造纸业面临一个非常好的发展机会,一方面是中国人均纸类消费量仅是发达国家十分之一,世界平均的水平的一半左右,[3]上升潜力巨大。另一方面是人民币升值,对主要的用汇行业造纸业而言是一个难得的降低成本的好机会。此外,奥运会在中国的举办也直接刺激了中国纸市场的需求大增。中国已经成为全世界造纸业最有潜力的市场。但随着外资的大量介入,中国企业如何把握住这个机会却是一个更紧要的问题。

1、大型造纸企业

对中国的大型造纸企业而言,走规模化、集约化道路成为当务之急。具体而言实现规模化、集约化主要有三种方式:内部扩张、外部并购、战略联盟。

内部扩张的模式主要是通过走林纸一体化道路,控制上游资源来实现企业扩张。林纸一体化是造纸行业发达国家比较通行的做法,能够显著解决造纸企业资源约束的问题,并且能大幅降低成本。但在我国,山林所有权属国家所有,企业无法取得所有权,这对企业顺利实现林纸一体化经营是一个不小的障碍。这个问题可以通过与山林归属地政府合作的方式来解决。与地方政府组建合资公司,政府以山林经营权入股,造纸企业以现金入股。合资公司由造纸集团组建,负责速生造纸林的开发,林木成材后由造纸企业负责收购,收益按照合资公司入股协议分配。这种方式对造纸企业而言最大的优点就是既解决了山林所有权问题,又不必花费不菲的收购山林资金,是一个双赢的方式。

外部并购的模式主要是通过兼并重组方式进行行业整合来扩大规模,实现规模效应。目前国内规模较大的企业迫切需要扩大规模,国家需要节能降耗整治污染,小型造纸企业在国家加大节能降耗和污染整治力度的情况下面临严重的生存压力。如果大型造纸集团与小型造纸企业实现兼并重组,则大企业扩大了规模,小企业解决了生存问题,国家也减少了节能降耗和污染整治压力,是一个多赢的选择。外部并购的最大障碍在于资金问题,通过整合优质资产上市来募集资金是目前比较普遍的做法,国内规模最大的几家造纸集团均选择了这条道路。目前看来,大型造纸集团能否募集到更多的资金是能否继续扩大规模向世界级造纸集团靠拢的关键因素。

战略联盟的模式主要是通过与其他大型造纸企业形成优势互补,协同竞争的联盟,在某些特定的领域进行资源的相互整合形成优势互补,从而取得各自的收益。在联盟内部,通过组建合资公司的方式共同开发造纸林,共同采购进口设备,共同组建电厂和相关设施,能够大幅降低成本。联盟内部还可以以用协同关系对抗国外大型造纸集团造成的竞争压力。在规模上尚无法与国际造纸集团直接对抗的情况下,利用战略联盟的方式是一个比较好的选择,但战略联盟本身存在很多不稳定因素,并非长久之计,长远看要实现真正意义上的做大作强,还需要依靠内部扩张和外部兼并模式。

2、中小型造纸企业

在国家加大节能降耗,污染整治力度的情况下,关停并转污染严重的中小型造纸企业势在必行,这些中小企业抓紧机会与大企业完成资源整合是最好的出路,否则在沉重的环保成本压力下将举步维艰。但中小型造纸企业也并非无路可走。

为了缓解资源困扰,除了与大企业实施合并重组进行资源整合外,还可以向实施林纸一体化的大型企业集团靠拢,借助大企业的林纸基地提供资源,利用现有设备通过为大型造纸集团进行OEM等方式寻求发展机会。

中小型企业解决资源困扰的另一个方向是转向废纸利用环节,可投入少量资金对原有设备略加完善改造,利用国内废纸生产低档卫生纸、普通瓦楞纸或再生新闻纸等产品,也可利用国产与进口废纸浆配抄中高档产品,将有可能走出原料短缺、治污困难的困境,转向良性循环。

除了资源困扰以外,中小企业最为关心的还是环保成本压力大。这个问题可以通过集中组建造纸工业园区的方式来分担环保成本,统一建设环保设施,分摊环保成本,集中生产,集中处理,集中排放。既解决了环保问题又节约了成本,还能实现资源共享,是中小型造纸企业未来发展的主要方向。

参考文献:

[1]国家发展改革委员会:《造纸产业发展政策》2007年10月

[2]郭晓东:《可怕的预言》,全国工商联纸业商会《智汇》会刊2008年1月

[3]李洪信:《中国纸业年度发展报告(2007)》,全国工商联纸业商会2007年5月