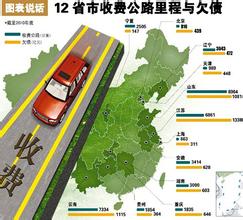

政府部门作为县乡公路的供给主体,必须有相应的资金来源以满足公共支出。一般情况下,政府依据行政权力筹集资金主要有三个方面:(1)税收收入,政府资金的主要来源;(2)公债收入,政府向公众发行债券;(3)收费收入,政府收取的费用。

1 税收收入

税收是国家为了实现其职能,凭借政治权利,按照法律规定的标准,参与剩余产品价值的再分配,强制、无偿地取得财政收入的一种手段。税收作为财政收入形式的一种,与其他财政收入形式一样,是以国家为主体的分配,体现了国家与纳税人之间、以及纳税人与纳税人之间的分配关系。同其他财政收入相比,税收具有依法计征的强制性、税收不直接返还纳税人的无偿性和按规定标准征纳的固定性三个基本特征,是国家取得财政收入最有效的手段。

庇古(A.C.Pigou)在研究税收的规范原则时分析了资源如何在私人产品与公共产品之间进行最佳配置的问题。庇古认为在私人不愿意从事的公共产品生产领域,政府介入是理所当然的。政府对公共产品的支出主要来源于税收,他运用效用分析方法,假定每个人在消费公共产品时得到了利益,同时每个人为支付这种利益而缴纳的税收产生了个人的负效用。庇古指出公共产品的最佳供给即为个人对公共产品消费的边际效用等于纳税的边际负效用。如图2.5所示:

图2.5 公共产品供给的庇古模型

图2.5中,曲线GG是政府提供公共产品对社会产生的边际正效用,曲线TT是因课税而产生的边际社会负效用,曲线NN是上述两条曲线产生的边际社会净效用。在e点处,边际社会正效用等于边际社会负效用,社会净效益为零,oe是政府从事公共产品的最优数量。

2 公债收入

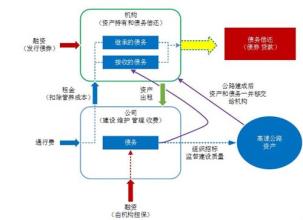

公债即国家或政府举借的债,是指国家或政府以债务人的身份,采用信用的方式,向国内外发行债券或向外国政府和银行借款,它是用来弥补国家财政开支不足和进行大规模经济建设,动员筹集财政资金的一种形式。包括:国内发行的各种公债(国库券、经济建设债券等),向国外政府、国际组织和商业银行的借款等。公债因为具有有偿性、自愿性、灵活性和广泛性等特征,并具有弥补财政赤字、调剂国库余缺、筹集财政资金等多种功能,已成为一种不可缺少的公共收入形式。

3 收费收入

收费是以政府为主体(含政府行政、司法机关以及政府举办的非营利性机构等)的公共部门在提供某些公共服务、公共设施或特许权时向直接受益的社会成员收取的费用。从理论上讲,收费只应在准公共需要的事业领域中起补充作用,因此合理的政府性收费应该是在消费上具有竞争性的公共服务方面,而且这种公共服务还必须是准公共产品。收费的功能在于提高公共资源的配置效率,避免或减轻公共产品的拥挤问题,弥补财政收入不足。