[摘要]垃圾问题本质上是外部性问题。垃圾外部性有其自身的本质特征:公共性、交互性,时空分离性,同时兼有消费外部性和生产外部性、代内外部性和代际外部性的特征。可见,垃圾外部性较其它外部性更复杂,涉及面更广,后果也更严重。通过庇古税可以实现外部性内部化,这是垃圾外部性管制的理论依据。但这也只是一般原理。对于垃圾外部性,直接的庇古税可能未必完全有效,必须针对各责任主体采取独特化、具体化、精细化、针对性的管制政策。由此,垃圾管制政策的选择空间很广。同时任一政策的有效性又都是相对的。因此,整合使用管制政策,形成一体化政策组合必将成为垃圾外部性管制的趋势。

[关键词]垃圾外部性;本质特征;经济解释;管制政策

[中图分类号]F062.9 [文献标识码]A [文章编号]

外部性是经济学中一个长盛不衰的问题。以至于有学者认为,“经济学的全部问题都是外部性问题,有的是已经解决的外部性问题,有的是正在解决的外部性问题”(盛洪,1993)。垃圾问题本质上也是外部性问题。本文在对外部性范畴进行维度化拓展的基础上,讨论垃圾外部性的本质特征,并对垃圾外部性(产生及其后果)进行经济解释,最后考察垃圾外部性管制的政策维度。

一、垃圾外部性的本质特征(一)外部性范畴的维度化拓展

外部性的概念是西季威克(Henry Sidgwick)和马歇尔(Alfred Marshall)率先提出的,20世纪20年代,庇古(A. C. Pigou)系统研究了外部性问题。从此,外部性得到了经济学家的普遍关注。

萨谬尔森(P. A. Samuelson)和诺德豪斯(W. D. Nordhaus)认为(1999),外部性是指那些生产或消费对其他团体强征了不可补偿的成本或给予了无需补偿的收益的情形。在Baumol和Oates(1988)看来,外部性出现于这样的情况:(1) 某个经济主体(设为A)的效用或生产函数包括了一些实际(即非货币)变量,其取值由忽略对A的福利影响的其他主体决定。换句话说,某个经济主体A的福利直接受到B行为的影响,这种影响是直接的,不是通过市场价格机制的中介而施加的[①];(2) 其活动影响他人效用水平或进入他人生产函数的经济主体,如果没有以补偿的形式为其活动获得(支付)等于对他人造成的效益(或成本)的价值量。从外部性概念可以看出,尽管不同学者定义的角度不同(有的从主体角度,有的从客体角度),表述存在一定的差异,但实质是一样的。简单地讲,界定外部性主要基于两点:一是不同经济主体之间由于行为或其后果存在“直接强加”效应;二是这种“直接强加”效应没有得到价值补偿。外部性概念用数学语言可以表述为:

(1)

在式1中,和分别代表不同的经济主体,代表经济主体的经济行为(生产或消费行为),代表经济主体强加给经济主体的经济行为,代表经济主体的效用。这个函数表明,只要某个经济主体的福利除了受到自己的行为的影响外,还同时受到另一个经济主体的行为的直接影响,就存在外部性。

Baumol和Oates(1988)区分了公共外部性(Public externalities)和私人外部性(Private externalities),从而拓展了外部性的范畴。如果城市空气受到某个企业废气排放的污染,整个地区的所有居民(而不仅仅某个人或某几个人)都将受到损害,这种外部性属于公共外部性。A将垃圾倒在B的私人院子里,这种外部性属于私人外部性[②]。在我们看来,这种公共外部性和私人外部性两分法过于简单化。例如,有的公共外部性可能只有一个制造者(Maker),如某地区所有居民都受到同一个企业废气污染的影响;有的公共外部性可能有很多制造者,如某地区所有居民都受到很多企业废气污染的影响。这里,后者属于纯粹的公共外部性,无论从制造者还是接受者(Taker)角度看均是这样;对前者来说,从接受者角度看,有一定的公共性,但从制造者角度看,又有一定的私人性。而Baumol和Oates并未区分外部性的制造者和接受者各自的公共性与私人性,也就是说,他们未考察制造者和接受者各自的数目情况(是少数还是大量)。这里,根据外部性的制造者和接受者各自的数目情况,我们将外部性分为四个维度,如图1所示。

图1 外部性维度化矩阵

注:这里用1代表少数,用代表大量,这只是为了便利说明而采取的一种简化表述。

在第Ⅰ象限,只有少数制造者,也只有少数接受者,如远离其他居民和厂商的一家钢铁厂废气污染另一家洗衣房;在第Ⅳ象限,既有很多制造者,也有很多接受者,如大量农户施用农药化肥影响其他大量农户(农药化肥随雨水、地表水、地下水影响其他农户的生产);在第Ⅱ象限,只有少数制造者,但却有很多接受者,如钢铁厂废气污染整个城市空气;在第Ⅲ象限,有很多制造者,但只有少数接受者,如大量农民施用农药化肥污染附近的一个养鱼场。可见,第Ⅰ象限是纯粹的私人外部性,第Ⅳ象限是纯粹的公共外部性,第Ⅱ、Ⅲ象限是介于私人外部性和公共外部性之间的中间外部性。根据外部性维度化矩阵,我们可以建立一个外部性概念的一般表达式,如式2所示。

(2)

在这里,经济主体()的效用受到其它外部经济主体()的同一类经济行为的直接影响。、分别取1、的不同组合时,外部性就处于图1中不同的象限。

(二)垃圾外部性的本质特征

垃圾外部性是指每个消费者或居民抛扔垃圾都对其他消费者或居民强征了不可补偿或无需补偿的成本。这里的成本包括环境污染成本(污染土壤和农田、污染地下水、污染空气、视觉污染等)、资源耗竭成本(个人物质消费和垃圾抛扔导致社会资源耗竭问题)和健康威胁成本(威胁人体健康,导致疾病等)。而且,垃圾外部性是一种特殊的外部性,其本质特征可以概括如下:

1.垃圾外部性属于公共外部性。垃圾外部性发生时,往往既有很多制造者,也有很多接受者(即),位于图1中的第四象限。当然,有时受垃圾外部性影响的也许就是少数人(如居住在垃圾填埋场附近的居民),此时垃圾外部性位于第Ⅲ象限。但从长期来说,大量居民都会受到垃圾外部性的实质性影响。

2.垃圾外部性属于交互外部性。当时,制造者与接受者关系明确,一方制造外部性,另一方接受外部性,双方发生单向的直接影响关系。如钢铁厂排放的烟尘直接影响洗衣房。然而,当时,这种外部性往往不是单向的,而是交互的。在垃圾外部性中,每个消费者都受到其他消费者施加的垃圾外部性影响,同时每个消费者又生产垃圾外部性,并施加给其他消费者。

3.垃圾外部性兼有消费外部性和生产外部性的特征。从庇古到科斯,人们在讨论外部性的时候,主要关注生产外部性(黎建新,2001),且主要是厂商生产过程(而非生产结果)的外部性,即厂商生产过程中的副产品(而非主要产品)的外部性。如钢铁厂排放的烟尘影响洗衣房洗净衣服。实际上,除生产外部性外,还存在消费外部性,即可以是消费行为。一个经济主体的效用直接受到另一个消费者消费行为的影响,这就是消费外部性。对于垃圾外部性来说,垃圾既是消费者在消费(包括购买、使用、处理)中产生的,同时垃圾(如各类包装材料、塑料袋、玻璃、金属瓶罐等)又是由厂商生产的,而且往往消费行为也是厂商引导的,是厂商营销行为的结果。因此,垃圾外部性既不是纯粹的消费外部性,也并非纯粹的生产外部性,而是兼而有之。准确地说,垃圾外部性既是厂商生产结果(而非生产过程)的外部性,又是消费者消费结果(而非消费过程)的外部性[③]。

4.垃圾外部性具有时空分离的特征。一般来说,生产的外部性具有时空即时的特征,如厂商生产过程中空气污染、水污染的外部性是时间上即时的、空间上直接的。而垃圾外部性不是在企业生产过程中,而是在产品生产出来被消费者消费后显露。因此,从时间上说,垃圾外部性具有时间上非即时的特征;从空间上说,垃圾外部性有空间上分离的特征,即垃圾外部性不一定在厂商生产地点附近显露,而是在产品消费地点(可能在其它地区、其它城市甚至其它国家)显露出来。

5.垃圾外部性兼有代内外部性和代际外部性的特征。在扩展的外部性范畴中,制造者、接受者不仅是个体概念(如代表厂商或消费者),而且还是整体概念(如代表一个地区、一个国家,甚至一代人)。当代表地区时,垃圾外部性就体现为地区间外部性。例如,郊区和农村成为城市垃圾污染的直接受害者。当代表国家时,就体现为国家间外部性。例如,发展中国家成为发达国家垃圾污染的受害者。地区间或国家间外部性属于代内外部性。当代表一代人时,垃圾外部性就体现为代际外部性。由于垃圾污染属于存积性污染(Stock pollutant),而不是流动性污染(Flow pollutant)。从时间维度上看,垃圾污染对环境和人体的危害是逐渐累积、逐渐显露、甚至逐渐增强的,对环境和人体的危害往往持续时间较长。由此,后代人往往承受了更多的垃圾污染影响[④]。这就产生了垃圾外部性的代际公平问题。

二、垃圾外部性的经济解释本文借鉴张维迎(1996)的公共地悲剧(Tragedy of the commons)模型以从经济学上解释垃圾外部性。我们用代表第个居民抛扔的垃圾量,,代表个居民抛扔的垃圾总量,代表居民抛扔单位垃圾的效用[⑤]。这里,是的函数,即。鉴于存在一个社会最大垃圾承受量,当时,;当时,。假设:。

在这个博弈中,每个居民选择以最大化其个人效用,假设抛扔垃圾对居民的单位成本为[⑥],则居民的效用函数为:

(3)

最优化一阶条件是:

(4)

上述个一阶条件定义了个反应函数:。由于,,所以,

(5)

这就是说,第个居民的最优垃圾抛扔量随其他居民垃圾抛扔量的增加而递减。个反应函数的交点就是纳什均衡:,纳什均衡的总垃圾量为:。将个一阶条件相加,得到:

(6)

社会最优的目标是最大化社会总福利:,最优化一阶条件为:

(7)

其中,为社会最优的垃圾抛扔量。比较式6和7可知,。由此可见,尽管每个居民决定垃圾抛扔量时考虑了对现有垃圾抛扔效用的负效应,但他考虑的只是对其个人效用的影响,而不是对社会效用的影响。因此,最优点上个人边际成本小于社会边际成本。纳什均衡的总垃圾量超过社会最优垃圾量,垃圾外部性导致了可怕的“公用地悲剧”后果。这就是垃圾外部性(产生及其后果)的经济解释。

三、垃圾外部性管制的庇古传统及其缺憾庇古认为,外部性发生时,依靠市场不能自动解决市场失灵,需要政府采取适当的政策消除损害,实现社会福利最大化。通过对产生负外部性的经济主体实施征税(税收等于边际损害,即社会边际成本与个人边际成本之间的差额),可以实现外部性的内部化。这种税收后来被称为“庇古税”(Baumol和Oates, 1988)。

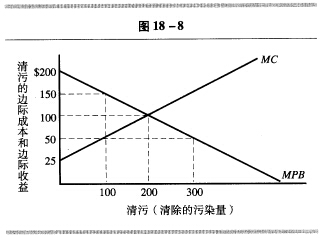

图2 庇古税矫正外部性的经济原理

如图2所示,横轴Q代表经济主体A的行为水平,A对社会造成的损害与该行为水平相关。曲线CD是A的个人边际收益(不考虑正外部性情况下,个人边际收益MPR等于社会边际收益MSR),曲线JK是A行为的社会边际成本MSC。这里暂不考虑A行为的个人边际成本[⑦]。没有其它外部约束的情况下,A的效用最大化行为将导致其行为水平为OD,此时个人边际收益等于个人边际成本(等于零)。曲线CD与JK相交于F点,此时社会边际收益等于社会边际成本。由此,A的行为水平为OE时,实现社会帕累托最优产出(产出ED是社会过量产出)。现在,假设一个公共部门对A行为的外部性进行管制。一个可行的政策是对A的行为征收相当于社会边际成本的税收。其效果等价于使A的边际收益变动为曲线MN,MN就是交纳庇古税后的个人边际收益[⑧]。A的效用最大化行为将导致其行为水平为OE,此时社会边际收益等于社会边际成本,实现社会帕累托最优产出[⑨]。这就是外部性管制的庇古传统,也是垃圾外部性管制的理论依据。

在垃圾外部性管制实践中,直接的庇古税可能未必完全有效,这是由于:

(1) 以上分析中,庇古税被设定为等于边际损害(且边际损害随着经济主体行为水平的变化而变化),但实际上,垃圾抛扔的边际损害很难度量。有时甚至纯粹是要“经济”还是要“环境”这样一个两难抉择(Trade-off)问题,不可能准确度量其边际损害。在边际损害信息不完全的情况下,很难准确确定庇古税的额度。

(2) 庇古税假设造成损害的经济主体可以明确界定,但实际上制造垃圾外部性的经济主体很难明确、低成本地界定。这是因为:一方面,垃圾外部性本身属于公共外部性,每个消费者都在制造垃圾外部性;另一方面,产品又是由厂商生产的,厂商也是垃圾外部性的间接制造者。这样,消费者和厂商在垃圾外部性中的责任是难以明确界定的。

(3) 庇古税假设经济主体造成的边际损害与其行为水平相关,且相关函数是明确、可度量的,现实中这也很难实现。例如,个人垃圾抛扔量(这是其造成损害的行为水平)不可能低成本度量。即便能够度量垃圾抛扔的数量,垃圾的种类(成分)不同,其边际损害也不一样。显然,抛扔废电池、荧光灯管与抛扔水果皮的损害是完全不同的。同理,个人抛扔垃圾的边际损害与其购买消费行为水平更不能完全相关。

(4) 庇古税考虑的仅仅是经济和环境目标,没有考虑公平等社会目标。如果制造污染的经济主体也是社会弱势群体,如低收入者,那么仅仅通过庇古税虽然可以实现经济和环境效率,但从社会公平的角度看,可能不能被接受。

(5) 庇古税未考虑交易成本或假设交易成本很低。一旦考虑到政策实施中的交易成本(如执行成本、管理成本和政策失灵成本),庇古税可能不再有效。

综上,通过庇古税实现社会帕累托最优只是一种理想状况或一般原理,其有效性是建立在若干经典假设基础上的。这些经典假设包括:信息完全对称、监督成本很低、产权明晰、存在一个公正无私的追求社会福利最大化的管制者。当这些经典假设不能满足或违背时,直接的庇古税可能不再有效。此时,需要根据庇古税原理采取一些修正性或替代性政策。由此,必须针对各责任主体设计独特化、具体化、精细化、针对性的管制政策。下面进一步讨论垃圾外部性管制的政策维度。

四、垃圾外部性管制的政策维度考察政策维度必须分析垃圾生产的全过程。从物质流程看,垃圾生产遵循这样的物质流程:原材料→产品→商品→消费品→垃圾。从责任者看,垃圾生产涉及的责任者依次为:原材料厂商→制造商→零售商→家庭等消费者→垃圾处理处置场(厂)。鉴于垃圾在不同阶段有不同的物质形式,有着不同的责任者,由此,必须针对不同的责任者采取不同的管制政策。对原材料厂商可以采用原生材料征税(Virgin materials tax, VMT)、再生材料补贴(Secondary material subsidy);对制造商可以采用循环回收补贴(Recycling subsidy, RS)、生产者责任延伸(Extended producer responsibility, EPR)、预收处理费用(Advance disposal fees, ADF)等;对零售商可以采用押金返还制度(Deposit refund system, DRS)等;对家庭消费者可以采用按抛扔量收费(Pay-as-you-throw, PAYT)、押金返还制度、回收补贴等。垃圾生产的物质流程与相应的管制政策如图3所示。

图3 垃圾外部性管制的政策维度

下面我们对三类主要管制政策(按抛扔量收费、预收处理费用与循环回收补贴、押金返还制度)进行一个简要描绘。

1.按抛扔量收费。按抛扔量收费(也称垃圾单位定价),是根据家庭垃圾排放量而向其征收相应的处理费用,从而实现有效率的资源配置。按抛扔量收费可以看成是纠正垃圾外部性的一种庇古税,它通过对垃圾直接定价产生有效率的家庭行为:(1) 激励家庭根据垃圾排放的私人成本来调整其排放和回收行为,如减少垃圾排放,增加垃圾回收等;(2) 激励家庭在消费时选择产生垃圾量更少的产品,如购买简化包装的产品,减少一次性产品的购买等,从而从源头减少垃圾量。但是,按抛扔量收费也可能诱发家庭的垃圾非法处理行为(如非法倾倒、非法焚烧),而监督这种非法处理行为的成本非常高昂。这在很大程度上阻碍了按抛扔量收费实现社会最优资源配置。

2.预收处理费用与循环回收补贴。当监督家庭非法处理垃圾的成本高昂时,垃圾外部性管制的政策工具必然向上游延伸。由此,针对厂商的预收处理费用与循环回收补贴自然而然地受到人们的重视。

预收处理费用是在产品制造、销售、消费时根据产品的最终处理成本收取的费用,实际上,预收处理费用就相当于征收一种特殊的产品消费税。预收处理费用的经济原理在于(Chakrabarti和Sarkhel, 2003; Kinnaman和Fullerton, 1999),在产品交易时,未来处理废旧产品或包装的外部性并未反映在价格中。这样预先收取处理费用能适当提高产品价格,以反映真实社会成本,最终抑制产品消费和垃圾产生。循环回收补贴则是对再生材料(旧报纸、旧塑料、旧玻璃等)的循环回收或循环再利用进行补贴,以对垃圾回收及再利用进行直接管理。循环回收补贴的经济合理性在于:再生材料使用的外部收益没有被厂商内部化,这导致社会使用过少的再生材料。实行循环回收补贴,可以降低再生材料的相对价格,促进再生材料的循环回收和再利用,最终抑制垃圾产生。

3.押金返还制度。押金返还制度是消费者(或下游厂商)在购买可能导致垃圾污染的产品时支付一定的押金,退还废旧产品或包装容器时获得押金返还的一种管制政策。实际上,押金返还制度就是预收处理费用和循环回收补贴的结合。押金返还制度的基本原理是:押金在一定程度上构成了对消费者的行为约束,用押金这一经济杠杆可以刺激消费者将废旧产品返还给厂商(而不是直接抛扔),从而实现管制目标。

押金返还制度本质上是对庇古税的修正、补充或替代。一般来说,排污者行为越明显,排污量越大,信息、监督成本越低,庇古税就越有效。因此,庇古税仅仅勉强适用于控制“点源”(Point)外部性,而根本无力控制垃圾外部性这样的“面源”(Non-point pollution)外部性。对于垃圾外部性,直接的庇古税必然面临着高昂的信息、监督成本。此时押金返还制度可以很好地替代庇古税。在押金返还制度下,无须政府或其他第三方对个人的负外部性行为进行直接的监控和记录证实,而是通过负外部性制造者个人主动展示良好行为。如果说庇古税是“对不良行为的惩罚”,那么押金返还制度则是对“良好行为的奖赏”(Baumol, 1983)。在押金返还制度下,个人有激励去减少负外部性行为以获得押金返还,而无需第三方监控。这种行为主体及责任的转移(从政府监控和证实负面行为向个人主动展示良好行为)显然大大节约了交易成本。庇古税和押金返还制度的替代如图4所示。

图4 庇古税和押金返还制度的替代

图4中,当污染者数目较少或信息、监督成本低时(OE区间),庇古税相对于押金返还制度更有优势。反之,污染者数目较多或信息、监督成本高时(EF区间),押金返还制度相对于庇古税更有优势。

结 语总的来说,垃圾外部性是一种特殊的外部性。由其本质特征可知,垃圾外部性较其它外部性更复杂,涉及面更广,后果也更严重。通过征收庇古税可以实现外部性内部化,这是垃圾外部性管制的理论依据。相应地,在理想的市场条件下,向垃圾抛扔者征收庇古税可以实现资源的最优配置。此时,外部性的全部社会成本会合理地向厂商、家庭等各个责任主体(决策主体)传递和转移[⑩]。现实中,由于高交易成本,成本传递和转移往往不能有效实现。进一步讲,庇古税对于一般的外部性(如点源外部性)可能是有效的。对于垃圾外部性(面源外部性),直接的庇古税可能未必完全有效,必须针对各责任主体设计独特化、具体化、精细化、针对性的管制政策。由此可见,垃圾管制政策的选择空间很广,即可以选择的政策工具很多。但另一方面,任何一种政策工具的有效性都是相对的。由此,不同的政策工具往往必须结合使用。例如,预收处理费用与循环回收补贴的结合使用;按抛扔量收费和押金返还制度的结合使用,等等。从长期看,有效的管制政策不仅必然影响家庭的购买、消费和处理决策,而且还必然影响厂商的原材料选用(增加再生材料的使用)、产品设计(提高循环利用能力)和包装生产(降低过度包装)等决策。因此,整合使用多种管制政策,形成一体化的政策组合必将成为垃圾外部性管制的趋势。

参考文献

[1] 阿尔弗雷德·马歇尔.经济学原理[M].北京:商务印书馆,1964。

[2] 保罗·萨谬尔森、威廉·诺德豪斯.经济学[M].北京:华夏出版社,1999。

[3] 保罗·R.伯特尼、罗伯特·N.史蒂文斯.环境保护的公共政策[M].上海:上海三联书店、上海人民出版社,2004。

[4] 黎建新.消费的外部性分析[J].消费经济,2001,(5)。

[5] 沈满洪、何灵巧.外部性的分类及外部性理论的演化[J].浙江大学学报(人文社会科学版),2002,(1)。

[6] 盛洪.盛洪集[M].黑龙江:黑龙江人民出版社,1993。

[7] 汤姆·惕藤伯格.环境经济学与政策[M].上海:上海财经大学出版社,2003。

[8] 托马斯·思德纳.环境与自然资源管理的政策工具[M].上海:上海三联书店、上海人民出版社,2005。

[9] 俞海山、周亚越.消费外部性:一项探索性的系统研究[M].北京:经济科学出版社,2005。

[10] 张维迎.博弈论与信息经济学[M].上海:上海三联书店、上海人民出版社,1996。

[11] 张越.城市生活垃圾减量化管理经济学[M].北京:化学工业出版社,2004。

[12] Baumol, William J. Deposit-Refund Systems[J].Scandinavian Journal of Economics, 1983, (85).

[13] Baumol, William J. and Wallace E. Oates. The Theory of Environmental Policy[M].Cambridge University Press, 1988.

[14] Chakrabarti, S. and P. Sarkhel. Economics of Solid Waste Management: a Survey of Existing Literature[R].Kolkata: Economic Research Unit, Indian Statistical Institute, 2003.

[15] Kinnaman, Thomas C. and Don Fullerton. The Economics of Residential Solid Waste Management[R].National Bureau of Economic Research Working paper 7326, 1999.

Waste Externality: Essential Characteristic, Economic Explanation and Regulation Policy

WANG Jianming

(School of Management, Zhejiang University of Finance&Economics, Hangzhou 310018, China)

Abstract In essential, waste problem is a problem concerning externality. Waste externality has its essential characteristics not only including publicity, interactivity, separability in time and site, but also including the characteristics of externality of consumption/production, and intro-/inter-generation. Thus, waste externality may be more complicated than other externality, and its aftermath may be more serious. By levying Pigou tax, we can internalize waste externality. This is only a common principle, however. As for waste externality, direct Pigou tax may not be effective enough. We should apply specific, idiographic, elaborate regulation policy. Thus, there are many regulation policies. And the integration of different policies would be the trend of waste regulation.

Key words waste externality; essential characteristic; economic explanation; regulation policy

[①] 如果通过价格机制,那么任何一个经济主体的福利都会受到市场上其他经济主体行为的影响。通过市场价格机制传递的“外部性“是“非直接强加的”,有时被称为“货币外部性”(Baumol和Oates,1988)。“货币外部性”适用于一般均衡模型,我们对此不做研究。

[②] 这里假设垃圾污染并未扩散开来,如垃圾还没有污染本地区的地下水从而影响其他居民。在短期静态的条件下,这一假设是合理的。

[③] 消费过程的外部性在现实中也普遍存在。例如,汽车在行驶过程中产生的尾气污染和交通阻塞。

[④] 当然,这里说后代人承受了更多的垃圾污染影响,这只是一种简化表述,并非确切地指下一代人必然受当代垃圾污染影响更大。事实上,垃圾污染的负面效应有时几个月后就显露出来,有时几年、几十年后显露出来,有时可能几代人后才显露出来,有时甚至几百年后继续显露出来。

[⑤] 这里的效用既包括消费者抛扔垃圾获得个人整洁环境的效用,也包括消费者消费相应产品获得的效用。

[⑥] 这里的成本既包括抛扔垃圾的直接时间、精力、物质(如垃圾袋)成本,也包括间接成本(如产品消费成本)。

[⑦] 在个人不用按垃圾抛扔量付费的现实情况下,这是一个合理的假设。

[⑧] 由于庇古税等于社会边际成本,因此征收庇古税后的个人边际收益等于原个人边际收益减去社会边际成本。即在图2中,对任一行为水平,都有TQ=TP-ST,从而PQ=ST=t。当行为水平为零时,OJ=CM;当行为水平为OE时,PQ=ST=EF。

[⑨] 此时,经济主体A交纳的税收总额为面积OJFE,即MCFE。

[⑩] 例如,向厂商传递投入替代、生产削减的激励或向家庭传递消费削减、循环回收的激励。