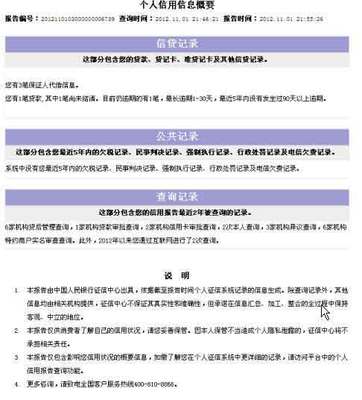

调查导读:如果你还贷不及时,一纸信用报告会让你“原形毕露”,想再借钱,难;如果你够讲信用,信用报告同样会为你提供力证,正可谓好借好还,再借不难。 2006年1月,人民银行个人信用信息基础数据库(简称个人征信系统)在全国正式联网运行,3.4亿人的信用数据被收录其中。截至目前,我市除外资银行以外的12家银行业金融机构都已加入该数据库。今年以来,我市各金融机构登录查询个人信用报告10万余人次。个人征信系统数据提供的个人信用报告成为金融机构审贷的重要参考依据,金融机构普遍将逾期记录作为衡量个人信用水平的重要标准。 信用太差 申请房贷被拒门外 在某机关上班的张先生欲向银行申请一笔金额为20万元的个人住房贷款。张先生觉得自己工作稳定、收入可观,绝对是银行青睐的那种优质客户,不料却遭到了拒绝。原来,通过个人信用信息基础数据库查询得出的张先生个人信用报告显示,他曾经办理的汽车消费贷款已累计逾期18次。尽管贷款最后已结清,但因张先生的信用太差,银行最终还是拒绝了其贷款申请。一张信用报告,就这样将张先生挡在了银行的大门外。 个人征信系统运行一年以来,已经有多名市民遭遇了类似的尴尬。各商业银行虽然具体标准不尽相同,但都根据个人信用报告的信用记录中,连续违约次数或累计违约次数,做出拒绝贷款的决定。据某银行个人贷款部的一位工作人员介绍,一年来,光是他经手“刷”掉的客户就有30多位,几乎都是因为有逾期还款记录而影响了信用。去年一年,我市各金融机构登录个人信用信息基础数据库查询个人信用报告10万余人次。 其实,银行在审查个人贷款申请时,最关心的问题就是将钱贷出去后能否按期收回。为此,银行要重点考察个人的品行、能力、资本、信用意识和抵押担保等。当一个人的信用报告中连续出现逾期还款的记录时,银行自然要谨慎对待。随着个人征信系统的建立,个人向银行申请贷款和信用卡时,个人信用报告成了“芝麻开门”的关键。 记者自查 个人信息一目了然 自个人信用信息基础数据库正式联网运行以来,其提供的个人信用报告正在成为商业银行对个人发放贷款和办理信用卡的重要依据,但记者调查发现,很多市民仍然对此知之甚少。 昨天,在人民银行烟台市中心支行查询了本人的信用报告。信用报告上面详细地列出了登记者的姓名、身份证件、家庭住址、工作单位等基本信息;在银行的信用交易信息栏里,清楚地显示出记者曾在哪家银行办理了个人住房贷款,已经还了多少,还有多少没还,以及是否按时还款等;就连记者都办理了哪家银行的信用卡,信用卡的透支额度是多少,是否按期还款等信息都一目了然。 工作人员介绍说,个人信用报告是个人征信制度最主要的产品。银行把各自掌握的个人信用信息交给一个专门的机构汇总,由这个专门的机构建立“信用档案”,即个人信用报告,再提供给各家银行使用。这种银行之间通过第三方机构共享信用信息的活动叫征信。在我国,各商业银行通过中国人民银行征信中心的个人征信系统交换信息并获取个人信用报告。个人信用报告提供的个人信用记录非常全面,既有正面的信用记录,也有负面的信用记录;既有一次性的记载,也有屡次连续性的记载,成为判断个人在经济活动中的道德水准和偿债能力的主要客观依据,也是投资者和放贷机构进行信用风险管理的重要决策依据。随着数据库建设的逐步推进,除了以上信息外,个人信用报告还将记载个人的社会保障信息、个人住房公积金缴存信息、是否按时缴纳电话、水、电、燃气费等公共事业费用的信息,以及法院民事判决、欠税等公共信息。 信用记录 用事实说话更公平 个人征信是征信机构依法采集、调查、保存、整理并提供个人信用信息的活动,简单地说,就是以信用报告的形式提供个人信用记录。信用记录被誉为个人的第二身份证。信用记录的好坏将决定一个人是否能办成想办的事,以及花多大的成本办成想办的事。 市民王先生在申请贷款时,他的信用报告中的记录显示他是一个按时还款、认真履约的人。那么好借好还,再借不难,银行不但爽快地提供了贷款让王先生买房,还给予了利率优惠。办事人员说,如果信用记录显示王先生拖欠以前的借款不还,或者是虽然还了但每次还款的时间都晚于银行要求的时间,银行可能就会据此判断他是一个不认真履约的人,是一个信用风险较大的人。银行可能会把利率调高,甚至会拒绝他贷款的要求。因此,信用记录不好,会大大减少个人得到银行贷款的机会,并提高借款成本。 “ 征信系统的建立除了方便审查一个人的信用记录以外,还会给老百姓带来很多好处。” 人民银行的工作人员介绍说,“银行需要了解的很多信息都在信用报告里,免去了调查、核实的麻烦。另外,信用报告是让事实说话,减少了信贷员的主观感受等因素对贷款、信用卡申请结果的影响,让每个人都能得到更公平的信贷机会。” ·李攀· 小贴士: 1、谁可以查看我的信用报告? 目前,除本人外,只有银行在办理贷款、信用卡等业务和进行贷后管理时才可以直接查看个人信用报告。 2、如何得到自己的信用报告? 带本人身份证和身份证复印件,到当地的中国人民银行分支行征信管理部门,或直接向征信中心提出书面查询申请。 3、个人信用报告出错怎么办? 由本人或委托他人向所在地的中国人民银行分支行征信管理部门、或者征信中心反映,也可以委托直接涉及出错信息的商业银行经办机构反映,要求核查、处理。 4、如何提高个人信用报告的质量? 一是办理贷款、信用卡等业务时,向银行提供正确的个人信息,并及时更新信息。二是要时刻关心信用记录,定期查询信用报告。三是发现信用报告出错时,及时报告并申请更正。 四大误区: 1、征信会侵犯个人隐私? 不会。没有书面授权,没人能看到您的信用报告。当然,如果您已经从某家银行借了款,或用了它的信用卡,那这家银行无需征得您同意,就可以查看您的信用报告:银行把钱借给您以后,需要随时了解您最新的情况,确保银行资金的安全。 2、个人信用信息基础数据库是搞“黑名单”? 错。个人信用信息基础数据库只是如实地记录个人原始的信用信息,不加任何主观判断地生成信用报告。个人信用信息基础数据库是信用状况忠实的“记事本”,不会写上任何好与坏的评语。所以,不必担心会因为一次不小心而被列入完全不存在的“黑名单”。 3、一次失信,信用污点会跟人一辈子吗? 不会。在国外,一般的负面记录保存7年,破产记录一般保存10年,我国也将出台相关法规。目前,信用报告中显示的是个人过去2年的信用记录。 4、我不借银行的钱,信用记录就是好的吗? 错。不向银行借钱意味着没有信用记录,银行就失去了一个判断您信用状况的便捷方法。如果一个人有了二十年的信用记录,即使他曾经发生过未按时偿还借款的情况,按照美国的信用评分体制,他的信用评分也高于没向银行借过钱、没有信用记录的人。 三原则加固信用“大堤” 当很多人被信用报告挡在银行的大门外时,才真正思考起信用问题。银行人士提醒大家:一旦建立了信用记录,就要按时还本付息,拖欠和借款不还都会如实反映在信用记录中,对个人信用形成不良影响。所以,个人在向银行申请贷款时要坚持三个原则。 第一,诚信原则。个人应当如实提供自己的信息,包括个人基本情况、贷款目的、用途等。虚假信息一经核实,银行是不会放贷的。不遵守诚信原则,实际上是自己关上了银行的大门。 第二,量力而行,适度负债。贷款之前要对个人和家庭现有经济实力作综合评估,并对个人未来收入及支出作合理预期,避免过度负债。否则,不仅给生活带来过度压力,还可能因不能按时还款损害信用记录。 第三,按时还款,恪守信用。一个对自己、对社会负责的人,必须认真对待自己的合同义务,按时归还银行贷款本息,只有这样才能“好借好还,再借不难”。良好的信用记录有助于获得更多的银行融资服务。