近一段时间,乳制品行业事件频出,先有伊利、光明、三元纷纷加快全国市场推进的步伐,然后是雀巢并购云南蝶泉引发各方人士的关注和评论,不久新希望又同时将四川华西乳业公司和重庆天友乳业公司两家当地的著名品牌纳入麾下等等。以上种种迹象表明乳制品行业的竞争已经发生了根本性的变化,这种变化将直接引发乳品行业的竞争格局和未来走向。

趋势一:市场竞争由产品竞争扩展到资源的竞争

乳制品行业是个相关性很强的行业,在种植业、饲料业、养殖业、乳制品加工业、顾客整个产业链中处于下游,因此它的行业特征和变迁也不可避免要受到上游产业的影响。最初我国的乳制品市场是区域分割、相互独立的,市场竞争也主要集中在各地进行,竞争的结果是各地的市场经过整合产生了领导性的地方品牌,各个品牌各有一片市场,彼此相安无事,全国市场维持着一种相对平衡状态。但近年来,随着保鲜技术的发展,乳制品市场的地域划分被逐渐打破,一些大的品牌开始向全国市场开拓,伊利、三元开始南下,光明开始北上,但这些品牌的扩张遭到各地地方品牌的顽强阻击,许多地方出现了激烈的价格战。

在乳品企业的竞争力构成中,除了品牌、资金、规模外,奶源也是其重要构成部分。因为当前产品的竞争已经十分激烈,上海等地出现的奶比水还便宜的情况虽然有企业的不理智的因素,但从长远来看,要扩大市场容量,使奶制品成为人们的日常生活用品也需要低的价格。而低的价格必须以低成本来作为背后的支撑,而低成本就需拥有奶源,并且最好销地产,在销地拥有奶源,降低运输成本。因此乳业的竞争已经由原来终端产品的竞争上溯到对资源拥有的竞争,同其他行业一样,乳品行业的竞争已经由原先企业间的竞争转向整个产业链之间的竞争,企业的竞争力有赖于整个产业链上下游产业之间的协同。新希望进军乳品行业也正是想实现对它原有的饲料 养殖产业链的延伸,使整条产业链的资源能够有效整合。

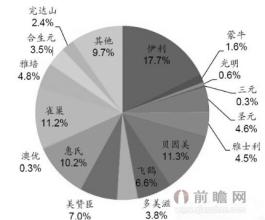

雀巢之所以选择收购云南蝶泉,是因为蝶泉具有三大优势:一是营销网络,目前蝶泉拥有销售网点两千多个,覆盖云南全省近80%的地市;二是一定的地方知名度;第三条也是最重要的优势是蝶泉所在的洱源县拥有云南全省奶牛存栏的50%,蝶泉控制着西南最大的天然牧场——5万头奶牛的奶源,这5万头牛的稳定、优质奶源是雀巢青睐的主要原因。

自1979年进入中国以来,雀巢在拓展中国乳品市场方面可谓是呕心沥血,但效果却乏善可陈。雀巢在中国表现不佳的主要原因就是价格偏高导致竞争力下降,收购蝶泉可以使其能够在国内获得原料,从而打通其从原料采购――生产――销售的价值链,以本土采购、本土生产来提升本土销售的优势。 趋势二:从产品经营转向资本运营

我国目前人均的牛奶消费仅为世界平均水平的十六分之一,与发达国家相比差距更大。随着经济的发展,人们生活水平的提高,乳制品市场的上升空间还会很大。以前,乳制品企业可以说是边发展,边培育和开发市场,产品品种也由单一的奶粉逐渐向酸奶、鲜奶、利乐枕、百利包等多样化发展,同时经过企业的辛勤培育,原来一些销售的盲区也被开发,如伊利经过艰难开拓,以纯牛奶打开广东市场。

纵观中国乳制品市场的发展,经历了区域市场竞争时期,区域市场整合时期,到目前已经到了全国市场垄断竞争和区域市场垄断竞争并存时期。在前期,乳制品企业是将产品经营放在首位,以加大产品开发力度、提高产品质量以及多样化的营销手段来实现市场的扩张和竞争地位的提升。这种产品经营方式对企业产品质量的提高、营销网络的建设等都起到了很好的促进作用,从整体上提高了乳品行业的经营水平。当前,人们对乳品营养效果的较从前有了更多的认识,国家对“喝奶健身,兴农强国”的重视以及学生奶计划实施等活动的推广使市场需求处于激活状态,乳业将迎来快速发展期。

随着步入快速成长期,乳业的经营重心将由原来的产品经营转向资本运营。因为一方面,经过前期的资本积累,一些大的厂家如伊利、光明、三元已经具备了相当的资金实力,有能力通过资本手段实现市场的扩张,并且这种方式的扩张较之产品在市场上竞争的扩张更有利于投资与被投资双方,可以减少过度竞争的损耗,更有利于市场的良性发展,对双方均有益处。另一方面,由于乳制品行业的利润率高于社会平均利润率,产业外的资金会转向乳业,谋求最大限度的资本增值。这些外部资本进入时,不会按部就班地投资建厂、生产销售,这样的话一是时间成本过高,二是新建厂会加大行业竞争力度,降低行业利润率,而采用资本运作,可以有目的地选择质地优良的地方品牌,快速切入市场。另外地方品牌面对大品牌的攻势,也急需外来资本输血。因此,象新希望购并川、渝两大地方品牌的行为以后仍会有很多。

趋势三:宏观联合,微观竞争

中国乳品市场发展经历了自由竞争和第一次整合阶段之后,目前及今后一段时间的发展将是宏观联合、微观竞争。前不久在京召开的由北京仁慧特智业公司等单位主办的中国乳业高峰论坛上,不少与会代表都表达了相同的看法。宏观联合将表现在两个层面:一是入世后外资及国外品牌在进入中国市场时会同国内企业联合(如参股等)。因为虽然前期象雀巢、达能、联合利华等在中国耕耘多年,已经打下了良好的基础,并且它们的品牌又极具号召力。但是,更多的国外公司,如荷兰、新西兰等乳制品大国的企业尚未进入或刚刚进入中国市场,同雀巢们相比,它们不具备产位优势,要想在短时间内打开中国市场,采用联合的方式,借助国内企业的销售网络快速切入并迅速熟悉中国市场不失为一种好的策略;二是各地的地方品牌之间的联合。国内有些地方已经形成寡头垄断的市场格局,但更多的地方仍处于垄断竞争的状态,企业数量多,规模小,很难有效抵抗大品牌的入侵,如南京的乳制品企业就有20余家。在这些企业中,没有特别强的企业能对当地的市场进行兼并、重组、整合,因此联合起来,结成同盟,增强竞争力是这些地方品牌的一个出路,这样才能避免被大品牌一一击破。联合还包括国产品牌联合起来应对国外的倾销,入世后,关税降低了,但同时利用配额、标准等非关税保护措施没有跟上,致使大量奶粉进口;再者个别企业低价购入大量的低质的进口奶粉,甚至包括一次加工还原奶,这直接损害了消费者的利益,更损害了我国民族产业的健康发展,直接后果是导致大量优质国产奶粉的积压,对于这种国际大公司通过国内个别企业以变相倾销方式对中国乳业过度冲击的行为,国内企业应该联合起来共同抵制。但联合之外,在微观层面上,竞争仍将十分激烈,因为单纯的联合容易扼杀企业创新的动力,容易在联合体内部营造固步自封的氛围,微观竞争是必然的也是必要的,一方面从企业自身来讲,联合只是当前市场环境下的一种生存方式,要发展下去,就必须提高自身竞争力,以创新来谋求市场份额的提高。另一方面,从市场环境来看,乳品行业当前集中度低的局面只有通过竞争才能优胜劣汰。