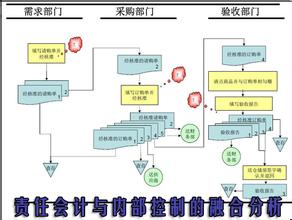

如何对所属销售公司的财务活动进行控制,是一些集生产和销售功能于一体的集团公司面临的重要问题,这个问题长期困扰着一些集团的决策者,特别是在一些新成长起来的集团。集团公司对销售公司进行财务控制,主要目标就是保证销售公司的利润和资金的安全,防止费用开支过大、货款呆账、资金挪用和资产流失。理论上的的控制方法很多,如审计监察、职责分工、授权审批等。本文结合实践,就一些实际的控制方法进行分析,其主要有两个方面,一个是费用控制,另一个是资金控制:

一、费用控制 费用控制在实务中有三种比较流行的方法,这些方法可以单独使用,也可以结合使用:

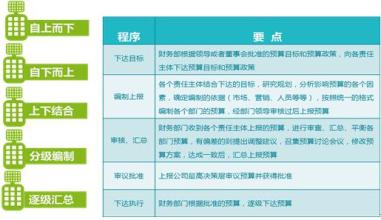

1、 预算控制。就是通过严格执行预算和授权制度,确保销售公司的各项开支控制在预算和有权人的审批范围之内。预算控制是传统的财务控制方法,是一种集权度比较高的财务控制方法。预算控制方法不但在费用控制中应用,在资金控制过程中,也起着积极的作用。 2、 销售比率控制。这种方法首先需要对销售公司按其规模大小进行A、B、C分类,然后,确定各类公司的销售返利比率,在此基础上依据每期实现的销售金额,给予销售公司相应的返利,销售公司在各期返利总额内自行决定开支。在返利额确定的情况下,支出越多,净利越少。返利比率可依据历史数据结合管理要求,核定出各项费用的占销售的比率、净利率,并将这些比率和净利率相加求得。在销售比率控制模式下,销售商在费用开支方面有更大的自主权,而且激励作用也较预算控制明显。所核定的各项费用比率,既是计算总的返利率的依据,也是总公司指导销售公司费用投向的指南。 3、 回款比率控制。这种控制方法与销售比率控制类似,不同的是,销售售比率计算的基础是销售额,而回款比率计算的基础是回款。回款比率控制的优点是充分考虚了销售风险,有利于提高销售的质量,增加销售公司回款的压力,减少呆账的发生。回款比率控制是一种科学的费用控制方法,也是一种重要的资金控制方法。 二、资金控制 资金的控制的方法有: 1、 收支两条线控制。也就是销售公司收款一律进入收款专户,并定期划交集团集中户,除此之外,只进不出;同时,销售公司还要开立一个基本结算户,由集团按规定划入资金,用于日常支付。销售公司不得私自将存款专户的资金转入基本结算户,也不得从存款专户直接支付任何开支。收支两条线控制方法既是一种费用控制方法,也是一种资金控制方法。为了配合收支两条线控制,我们可以借助网上银行,通过网上银行,集团公司可以随时查阅销售公司的资金进出记录,并由集团公司在网上完成对销售公司的资金上划工作。 2、 信用管理控制。影响资金安全的因素可来自销售公司,也可能来自销售公司的终端客户。因此,要做好资金控制,必须做好客户信用管理。集团公司必须关注销售公司的信用管理情况,并制定合理的信用管理制度。对保证金比例、内销比例,合同,发货手续要进行动态跟踪和分析,发现问题,及时处理。在严格执行信用制度的是候,可能会给工作带来一定的局限,会失去个别客户,面对这种情况,不少公司产生动摇,结果,制度形同虚设,在信用管理中,必须防止这种现象的发生。 3、 文化建设控制。万事人为之,必须坚持以人为本。只要人心正,资金、费用管控方面的问题就会大大减少。因此,必须加强企业文化建设,树立正气,培养遵纪守法的氛围。在招人和用人方面,坚持德才兼备,品德为先。同时,公司要给员工适当的关爱,注意提高和保持公司的文化品位,以增进员工的归属感和忠诚度。