问题:账面显示利润但却面临破产

诊断症状:

原因:

问题解析:

公司须制定现金流出和流入计划,以及切实可行的现金回笼制度和政策。

修补措施:

预防手段:

负面作用:

通过融资手段解决现金流问题的负面作用是:使原本处于劣势的现金状况承受较高的利息成本,约束公司的经营发展。反之,缺乏现金流的企业或公司则不可以高效运作,其利润率将下滑。即使现金流量在某一时间段内得以增加,公司管理层仍将面临净经营亏损问题。

问题:现金使用效率低下

诊断症状:

原因:

问题解析:

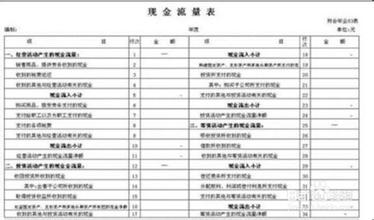

一个公司出售库存品和收缴应收款的能力是其成功经营的基础。现金报表是测量现金流入和流出的最佳工具和手段。通过现金报表可以明确经营、投资和融资三方面的现金流量;同时可以显示现金或现金等同物在既定期间内的变化净值。

使用比较分析方法对重要比率进行测算,从中得出正确的公司经营货款收缴周期数以及正确的库存周期平均值。在进行上述比率分析工作时,有必要将其与行业/产业标准值进行比较。

请参见:资产流动性差、营运资本不足

实例:关于平均收缴期数以及应收账款平均金额问题,一家公司就两个不同时期的状况列出下述数据

同公司的前一期收缴周期相比,现期的天数多了11天;按每天平均应收金额¥1000计算,该公司的现金支付能力减少金额为:¥11,000。公司管理人员还应该将自己统计的数据与竞争对手做比较。

修补措施:

预防手段:

负面作用:

当现金流出大于流入时,公司将失去支付到期债务的能力;其结果是使银行贷款放贷条款更严格的、供货商的赊账条款更苛刻。公司不能支付股东红利,股票价格会下跌,资本募集能力减弱。现金缺乏的公司不可能有效经营,利润率会下降,丧失偿债能力,甚至破产。