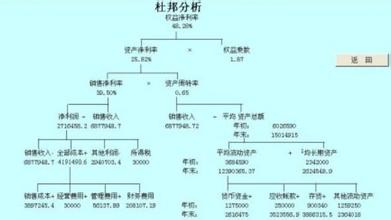

利用杜邦财务分析方法可以帮助了解和分析企业的获利能力、营运能力、资产的使用状况、负债情况、利润的来源以及这些指标增减变动的原因。在运用杜邦分析图进行综合分析时,着重点应当放在以下几点:

一、权益报酬率动因分析

权益报酬率是一个综合性最强、最具有代表性的财务分析指标,是杜邦分析体系的龙头指标。投资者最关心的是自己每一块钱的投资,经过企业经营之后,每年能带来多少钱的收益。而权益报酬率恰好可反映企业所有者投入资本的获利能力,说明企业筹资、投资、资产营运等各项财务及其管理活动的效率,所以不断提高权益报酬率是使所有者收益最大化的基本保证。销售净利率、资产周转率和权益乘数是企业获利能力的驱动器,而销售净利率取决于企业的经营管理,资产周转率取决于投资管理,权益乘数取决于筹资政策。通过对这三个比率的分析,就可以将权益报酬率这一综合指标发生升降变化的原因具体化。

二、权益乘数动因分析

权益乘数反映企业筹资情况,即企业资金来源结构如何。它主要是受资产负债率指标的影响。负债比率越大,权益乘数就越高,说明企业的负债程度比较高。企业在利用别人的“鸡”给自己生了较多的“蛋”的同时,也带来了较大的财务风险。反之,负债比率越小,权益乘数就越小,说明企业的负债程度比较低,意味着企业没能积极地利用“借鸡生蛋”,给自己赚更多的钱,但债权人的权益却能得到较大的保障。对权益乘数的分析要联系销售收入分析企业的资产使用是否合理,联系权益结构分析企业的偿债能力。在资产总额不变的条件下,适当开展负债经营,相对减少所有者权益所占的份额,从而达到提高所有者权益报酬率的目的。

三、总资产报酬率动因分析

总资产报酬率也是一个重要的财务比率,综合性也较强。它是销售净利率和资产周转率的乘积,可以反映企业的销售和资产管理情况。对它进行分析,必须从销售成果和资产运营两方面着手。

四、销售净利率动因分析

销售净利率反映企业利润与销售收入的关系,其高低能敏感地反映企业经营管理水平的高低。影响销售净利率的主要因素为销售收入与成本费用,因此提高销售净利率有两个主要途径:一是要扩大销售收入,二是要降低成本费用。扩大销售收入既有利于提高销售净利率,又可提高总资产周转率。降低成本费用是提高销售净利率的一个重要因素,又可提高总资产周转率。降低成本费用是提高销售净利率的一个重要因素,也可反映企业对成本费用的管理控制力度。

五、资产周转率动因分析

资产周转率是反映运用资产以产生销售收入能力的指标。对资产周转率的分析,则须对影响资产周转的各因素进行分析。除了对资产的各构成部分从占用量上是否合理进行分析外,还可以通过流动资产周转率、存货周转率、应收账款周转率等有关各资产组成部分使用效率的分析,以判明影响资产周转的主要问题出在哪里。