[内容摘要] 4月份以来,国内部分钢材市场价格出现大幅下滑,对此,4月下旬中国钢铁工业协会召开市场研讨会,与会的厂家代表一致认为是市场对宏观调控的预期过度敏感和恐慌所至。但是通过钢铁行业发展的整体分析,不难发现将市场价格下滑仅归于“预期过度敏感和恐慌”有刻意稳定“军心”之嫌,相反其折射出的却是宏观调控下钢铁业发展的生态曲线转移。

关键词: 宏观调控 产能

从3月份以来,国家对房地产、出口退税等政策实施以来,到4月20日国务院原则上通过的《钢铁产业发展政策》,宏观调控对钢铁业的影响由外到内,具体表现在以下三个方面:

一、宏观政策影响下的国内钢铁产销形势

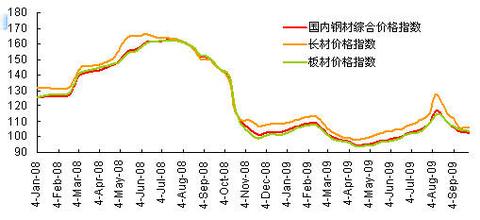

2004年我国钢铁业产能在3.1亿吨左右,在建项目产能1.5亿吨,预计2005年新增产能3500万吨左右,全年钢铁产量将突破3亿吨大关。2004年钢铁消费中,应用于建筑业、机械制造业、汽车业的消费分别占55%、14.5%、6.3%,然而这3个主要下游行业发展速度在紧缩性的政策下都有不同程度的减慢,这形成对钢材的需求预期是引起钢材价格下滑的诱因之一。自3月份以来,政府对房地产开发的调控力度在不断加大,房地产开发速度开始趋缓,压缩了建筑类钢材的需求空间;作为能源消耗巨大汽车业同样受到政策的打压,汽车业的库存激增,以及人民币与美元联动的汇率机制也使大众、丰田等德、日的汽车生产商在中国的合资企业利润“失水”从而减产,这两项因素足以引发业内对汽车业钢材需求量的担心。家电行业和钢铁高附加值产业的特殊钢行业仍将快速发展,这部分钢材需求量将上升,例如西气东输工程中对耐压钢管的需求量。据测算2005年钢铁消费量将在2.8~2.9亿吨。从供求形势看,国内钢材供大于求的局面不可避免;从各下游行业的需求看,供大于求的品种主要有建筑用钢筋、线材、普通棒材等,这符合近期长材价格的下跌的市场反应。

二、进出口政策下钢铁贸易形势

目前国内、国际钢材价差的仍然存在,尤其是国内长材价格比国际市场价格低很多,这促使国内钢材资源流向国际市场,而国际市场钢材资源由于自身需求旺盛,减少流入中国市场的数量,使我国钢材进口减少,出口增加。但进口和出口钢材之间,在技术含量和附加值方面,还存在较大的差距;并且出口钢材主要为一般贸易形式,加工贸易形式发展缓慢。一般贸易方式比重过大,容易受出口所在地市场需求变化的影响和冲击。对此,4月1日,我国钢坯出口退税取消,进而影响国内相关产品的价格,这成为钢材价格下跌的促发性因素。中国从5月1日起将部分钢材出口退税率下调到百分之十一,比市场只预期降低长材价格的出口退税范围扩大,这表明国家不仅希望通过调整钢材出口结构来促进国内钢铁业的结构调整,而且抑制部分技术含量较高的钢材出口,以减少其进口的加工贸易规模,节约国内能源消耗,此外,这也给国内钢铁企业传出走出去的信号。

三、钢铁产业政策下企业的生存环境

4月20日国务院原则上通过的《钢铁产业发展政策》对钢铁业激起不小的波澜。首先,其淘汰产能的标准将对内地的五成产能不利,部分钢铁企业将遭淘汰,钢铁业将会引来兼并的高潮,这显然可以改善国内钢铁业集中度过低的状况,实现对资源的整合;其次,钢铁产业布局的调整,内地钢铁企业的扩建和新建项目将会受到限制,而沿海地区的企业的有关项目就容易通过审批,这种产业布局的调整主要是基于缓解国内铁路运输的压力、缩小钢材供给运输半径和国内百分之四十的铁矿石需求依赖进口的综合因素。

综合上述分析,近期钢价下跌揭示的远不仅是市场行情的变化,钢铁业在宏观调控下及其他综合因素下,其“生态”环境发生了明显的变化——产能扩张导致的行业整合和对国际市场依存度的上升。