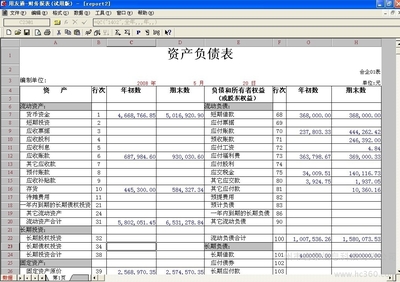

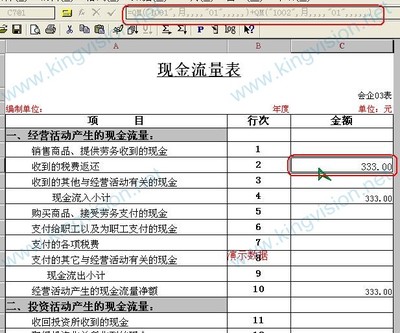

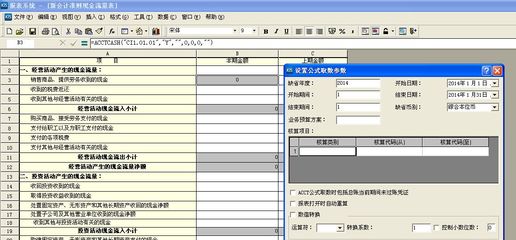

现金流量表,是现代企业财务报告三大主表之一,它主要使用于揭示企业在一定会计期间内现金变动的原因,包括企业在经营中的资金来源和资金运用,以及所有的筹资、理财和投资活动。作为投资者或者债权人,从阅读现金流量表中可获得三个方面的信息。即:反映企业净收益的质量、反映企业运用现金的能力、反映企业的偿债能力。

现金流量报表中所说的“现金”是指:企业的货币性资产,包括企业的库存现金以及存入银行或其他金融机构并可随时取用的款项,再加上其他货币性资金和现金等价物等。在这里要注意的是,作为现金的存款必须是能随时用于支付的款项,即非限止性存款。因为有时企业的款项虽然存入了银行或其他金融机构,但这些款项是限止用途的,如企业的专项存款,必须专款专用;对于现金等价物,不仅是短期的、流动性强的投资,还必须满足能够轻易而低廉地转化为已知数额或确定的现金;另一要求是即将到期或不会由于市场因素而出现较大价值波动的投资,排除了短期股票,而肯定了短期债券投资。这主要是因为股票的价格波动过于剧烈,而债券的价格却是相对稳定的,变现时不会有过分的差异。所以现金流量表中的“现金”实际上指的是我们在资产负债表中的货币资金及短期投资。

现金流量表的结构,是按照经营活动、投资活动和筹资活动的顺序报告企业的现金流量。所谓经营活动,是指企业投资活动、筹资活动以外的所有日常交易和事项,通过经营活动产生的现金流量,可以说明经营活动对现金流入和流出净额的影响程度;所谓投资活动,是指企业长期资产的购建和不包括现金等价物范围内的投资及处理活动,通过现金流量表中所反映的投资活动所产生的现金流量,可以分析企业通过投资获取现金流量的能力,以及投资产生的现金流量净额的影响程度;所谓筹资活动,是指导致企业资本及债务规模和构成发生变化的活动,通过现金流量表中所反映的筹资活动所产生的现金流量,可以分析企业通过筹资获取现金流量的能力,以及筹资产生的现金流量净额的影响程度。

与资产负债表、利润表相比,现金流量表在我国的推行尚无多少年,编制和使用的难度较大,但是现金流量表的使用有着不可替代的价值,无论对推动证券市场及市场经济建设都将起到积极的作用。