我们不得不面对的现实是,中国宏观调控面临的最不利局面还是形成了。一切因素,天时、地利、人和,似乎都在作对,然而我们不得不承认的现状是,中国宏观调控,到今天,虽然说不上失败,也绝对还谈不上成功。之所以宏观经济还没有完全失控,主要是拜中国经济,本身所具有的强劲生命力与抵御力所赐。

应该说,政府在诸多认识方面,还是比较清醒的,或者说有改变。原来强调货币政策,要考虑方方面面平衡,现在意识到控制通胀才是其主要目标;原来强调要双防,现在意识到经济增长进入周期下行区,已不可避免。同时,对农业经济基础作用重要性,和采取进一步农业扶持政策,认识也更为深刻了。在采取行政手段,以及财政补贴政策方面,对控制目前物价,迅速上涨的作用,虽然不被长期看好,但在当前形势下,完全是必要的,可算是政府自然而然,一贯保持着清醒意识,也应该肯定。

但也许中国的国情,决定了央行货币政策必然受诸多因素掣肘,因此缺乏真正自主独立性。否则的话,十分明显的常识性举措—— 一鼓作气,及时加息,有效降低通胀预期和实际通胀水平,为何会弃之不用?

还有2008年元月,南方雪灾发生;2008年5月,汶川地震发生;2008年6月,石油期货接近140美圆一桶。在这一系列加剧通胀发生的事件面前,央行仍似乎无动于衷。措施是采取了,但是不断提升准备金率,效果有限,不是已经很明显了吗?其结果,不仅是一再贻误时机,并且导致社会高利贷猖狂日盛,大量急需资金的中小民营企业,进一步缺粮断奶,步履危艰,出现生存危机。

事物发展的规律往往是,不幸的事情一旦发生,坏事情总是接着一环套一环。通货膨胀也是如此,我们没能及时防止,它最终便会全面爆发。不但CPI连续几月接近8%高位,而且PPI还有继续赶超CPI之势——这说明全面通胀已经形成。因此,现在只能是一切都让位于CPI控制,这不能不说是中国宏观调控,最后时刻才达成的无奈共识。

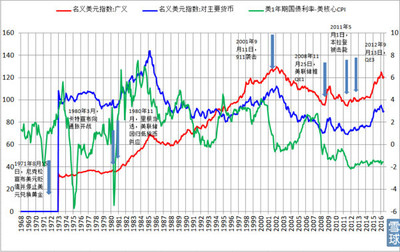

或者说,在加息方面,决策层对人民币升值的影响,还存在认识误区?事实上,人民币升值,其中原因已经很清楚。一方面,中国经济还处于中级发展阶段,由此对应较低物价水平,形成低成本比较贸易优势,导致贸易盈余产生;同时,也因为中国长期以来刻意保持劳动力廉价,环境污染低代价,和土地原材料免资源税供应,才致使贸易盈余得以持续维系。另一方面,在中国正式加入世界贸易组织的同时,美国连续发动了两场旷日持久的战争,长期战争消耗,其国库空虚,需要中国提供廉价生活用品,以满足其国民生活需要;而且,美国对中国,不断实行高科技产品贸易禁运政策,为中国对美国大量贸易盈余产生,创造了十分宽松的气候条件

由此可见,中国产生的巨额外汇储备,并不是人民币汇率被低估的结果,但美国最终回过头来,反咬中国一口。它不问自身贸易逆差真正原因,却污蔑人民币被操纵低估,并肆意妄为向中国政府施压,完全是明目张胆,号召国际游资冲击中国金融资本市场。就在中国据理力争,美国无可奈何的时候,美国次贷危机爆发了。于是美国找到了救命的稻草,在美圆贬值,原本已经隐然成形的情况下,更为迅速推进其货币贬值政策。全世界物价,包括矿产、能源、粮食等,顺其自然水涨船高,全球呈现一派通胀景象。

因此,与其说人民币升值是中国的原因,还不如说是美国一手操纵的结果。人民币升值,就象其他货币升值一样,是在美联储不断开闸放水情况下,最终逼上华山一条路,而作出的被动选择。

可见,人民币升值与否,与人民币利息升降,无必然关系。尤其是2008年,中国通货膨胀,长期在8%附近徘徊情况下,而人民币一年期存款利息,长久保持在4%左右,等于已经实际贬值4%,这才是人民币价值真实体现。如果是通过市场力量,形成人民币对美圆汇率,那么也必然是,参考人民币实际价值表现的结果。

所以,在通货膨胀持续保持上升态势,与高水平情况下,在人民币利息,持续明显低于CPI情况下,人民币逐步加息,保持与通胀同步水平,并不会导致人民币事实上的升值,而不过是防止了其贬值而已。相关的担忧,其实是多余。

又或者,中国政府担心全球经济一体化,认为一国加息,压低通货膨胀,得不偿失,因而博全世界共同买单?然而这可行吗?实际后果又会怎样?

事实证明,人民币在今天还远非美圆的对手。中国一而再推迟加息,如果说,不是因为对自身经济发展规律,判断认识不清,而举棋不定;而是因为要等全世界一同行动,特别是期望欧美一同升息,来压制通货膨胀,依赖别人来为自己解套;那么这种被动的不作为,其实最终才真正得不偿失。

很明显,中国经济增长路径与欧美完全不同。中国主要依赖实体经济高速增长,还处在工业化与城市化阶段,必然要消耗大量矿产、能源,以及粮食等原材料,如果这些自身供应不足,就必然从国外进口,而如果这些生产资料,被欧美资本左右与控制,那么中国经济,最终将成为刀板上的鱼肉,只能任人宰剐。

与中国相反,欧美实体经济已经比较成熟,现在主要依赖虚体经济增长,包括房屋次贷产品,各种原材料期货产品,黄金期货产品,以及汇市、股市、债券交易等产品。在今天,中国经济愈来愈依赖外部生产资料的供给,其持续强劲增长,导致了全球商品期货的繁荣。欧美各种投机资金,一部分潜入中国的房市、股市与汇市,坐收渔利;另一部分则加紧控制世界原材料期货市场,获取暴利的同时,把巨大的通胀压力,输送给中国。如果中国没有建立相应资源储备,缺乏与投机期货做逆向对冲的手段,那么中国经济增长的结果,必然是为欧美投机资本做嫁衣裳。

十分明显的是,美圆(加上后来者欧圆)挟世界货币先天优势,在全球资本市场与衍生金融市场,呼风唤雨,长期趋势是,欧美投机资金与其政府政策配合天衣无缝。除非万不得以,欧美不可能出台,任何有利于中国的政策,而相反的做法,总是考虑如何实现其利益最大化。

中国政府如果放弃自己主动的,有力的宏观调控政策,事实上就等于放弃了最后一张与世界博弈的王牌,而使自己日陷被动,更加受制于人,正如今天严峻的形势所见证的。

高明的做法应该是,及早采取有效政策措施,使中国经济朝向下一阶段,8%潜在经济增长目标,成功软着陆。在给投机资本一个措手不及的同时,牢牢掌控全球商品价格主导权。并在有利条件下,建立起充足的原材料储备,以备以后经济正常增长需要。

总之,当今宏观经济形势的演变,给我们的教训是,所谓的结构通胀,多是一只批着羊皮的狼,最终会显露其全面通胀狼之真相。2008,是中国极不平常之年,中国经济宏观调控,成败也在此一举,已到了最关键的时刻。