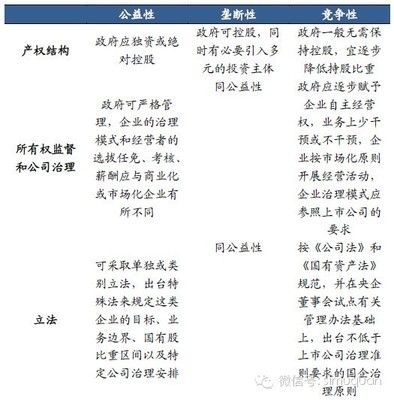

4月16日出版的《求是》杂志刊登国家税务总局局长肖捷的文章《服务科学发展,促进改善民生》。其中,在谈及“积极稳妥地推进税制改革”时表示,要“着力抓好地方税制改革,按照‘健全中央和地方财力与事权相匹配的体制’等要求,把地方税制的改革和完善作为下一步税制改革的一项重要内容,在继续完善共享税制度的同时,努力构建更加科学合理的地方税制体系”。

这是继去年底全国税务工作会议将地方税制改革列为税改重点之后,国家税务总局再度就此作出明确的政策宣示,并且首次列举了较为细化的改革思路。观察人士认为,这也是对今年“两会”期间全国人大财经委有关要求的回应。当时,人大财经委曾针对2008年中央和地方预算草案提出审查建议:建立健全财力与事权相匹配的财税体制,年内拿出初步方案。

改革和完善地方税制的呼声由来已久。1994年,我国实行财政分税制改革,将税收划分为中央税、地方税和中央地方共享税。分税制在很大程度上理顺了中央与地方的分配关系,调动了中央和地方两个积极性,促进了财政收入的迅速增加和宏观调控能力的显著增强。但是,由于改革的不彻底、不到位,特别是地方税制改革滞后,一些问题也逐渐凸现出来。

按照学界和实务界的普遍看法,当前我国地方税制存在的主要问题有:地方税收的税源分散、规模偏小,主体税种缺失;地方税的各种税权高度集中于中央,且缺乏税权划分的制度保障;省级以下的分税制安排较为模糊和混乱,等等。这种状况,使地方政府聚财、理财的积极性和能力受到一定限制,不利于各地政府运用税收杠杆,因地制宜地调节当地的经济和社会发展。

特别值得关注的是,随着时间的推移,财政收入增量越来越大,分配越来越向中央倾斜(在2007年全国4.9万亿元入库税款中,地方税所占比例不到9%);而与此同时,地方政府承担的事权和支出责任却有增无减。这就等于迫使他们选择随意扩大地方行政收费的方式。

中央确立构建社会主义和谐社会的战略之后,推进基本公共服务均等化被作为完善公共财政体制的一项重要目标。显然,当前的地方税制更加难以适应这一新形势的要求。

近几年,不断有专家学者和业内人士对地方税制改革提出建设性意见。国家税务总局去年以来的一系列工作部署,尤其是肖捷最近的文章表明,这些意见中的相当一部分已被借鉴吸收成为决策,地方税制改革正在进入加速期。

信息显示,今年及今后一段时期,我国将逐步构筑起以财产税、资源税等为主体的地方税制体系,具体包括:研究推进房地产税制改革,深化房地产模拟评税试点工作;改革资源税制度,加大保护资源的力度;研究推进城建税改革,调整扩大征税范围,简并现有税率;在充分调查研究基础上,研究制定环境税方案。

可以说,这些改革既有助于增加地方财政收入,缓解各级政府财力和事权不匹配的困境;也反映了当前经济社会格局的最新变化,并且符合科学发展观的精神,有助于推动实现各地经济社会的可持续发展。

(2008.05.05 中央党校《学习时报》)