一、 引言国内相当多电力企业都开展了绩效管理工作,其中相当一部分又因为企业自身的原因,选择了借助外脑的帮助。而平衡计分卡作为20世纪最具革命性的75个管理理念之一,被相当多的企业所选择。然而这个20世纪90年代初才创立的工具,其适应性就成了一个悬而未决的问题。本文对平衡计分卡理论和应用以及企业绩效评价实践情况作了详细研究,提出了有益的优化思路和建议。

自20世纪90年代初,卡普兰和诺顿提出平衡计分卡(Balanced Scorecard, BSC)以来平衡计分卡就一直受到西方实业界和学术界的广泛关注。研究表明,1998财富1000家公司中的60%采用了平衡计分卡(Lipe & Salterio, 2002)。欧洲的一项调查也表明,在德国、英国和意大利,对BSC熟悉的公司占到受访公司的98%、83%和72%(Annick Bourguignon et al.,2004)。在欧美,BSC已成为各种管理论坛和学术会议最为热门的议题,学术杂志也大量刊登BSC的理论研究何案例研究成功,咨询机构纷纷开发有关BSC的咨询业务,软件公司开始开发具有BSC功能的管理软件。Atkinson等(1997)也认为,BSC是管理会计领域的一项重要成果,值得学术界和企业界的广泛研究,并建议采用多种研究方法,包括案例研究、行为试验和档案研究等。

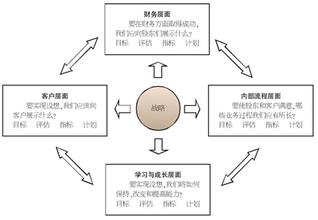

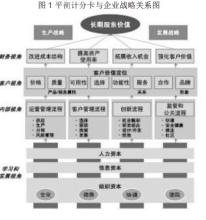

与此同时,近年来我国的专家学者、国际和国内的管理咨询公司也纷纷向企业界介绍和引进平衡计分卡,尝试将其作为我国企业战略管理和业绩测评的工具。国内企业也在平衡计分卡的光环下在企业中实施平衡计分卡项目。在国内著名数据库维普数据库中,以关键词“平衡计分卡”查询“题名”,截至2006年9月9日,多达730余篇。而国内学者(赵俏姿,2006)在经过不超过200字的论述后,在其题为《供电企业绩效管理的构建与实施》的文章中,认为平衡计分卡“是电力企业绩效管理模式的首选”。 但其中的多数仅仅是看重BSC的积极方面,缺乏对其消极方面的探讨。事实上,我国的企业经营环境特征有别于西方发达国家的经营环境特征,企业本身的管理水平参差不齐,并不能简单照搬。国内一些学者纷纷指出了平衡计分卡的不足和在企业中应用的困境(李维翠,陈华敏,2005;殷俊明等,2005;马介强,肖胜昔,2006)。而杨臻黛等则指出,“平衡计分卡并非包治百病的良药,其成功运用也绝非易事。平衡计分卡在西方国家创设和运用的近二十年时间里既有成功案例,也有失败的案例”,并通过美国环球全融服务公司平衡计分卡应用的失败案例,探讨了平衡计分卡在银行业应用的要件。 在这样的背景下,充分肯定BSC的创新思维,考虑到平衡计分卡仅仅是一个框架而非详尽的操作性系统,着力综述和探讨其理论框架和实施过程中所遇到的关键问题,对我国学术界和实务界全面认识BSC的理论框架与实施方法具有重要意义。因此,本文着重研究平衡计分卡理论框架中指标维度设置的优缺点和企业界实施中的问题以及全新的改良方法。如果文章中有没有明确指出的地方,请视为对指标维度结构的讨论。(一) 平衡计分卡的基本思想BSC是以公司战略为中心,把企业及其内部各部门的任务和决策转换为多样的、相互联系的目标,然后把目标分解成多项指标的多元业绩评价系统。它贯穿于财务、客户、内部经营、学习和成长等四个完整而且相互联系的方面(Kaplan & Norton, 1996)。也就是说,BSC是涵盖如下四个维度的有机系统:首先,财务指标历来是绩效考核系统中必不可少的公认指标,自然也是BSC一个重要的维度,包括能够综合反映公司业绩、体现股东利益的每股盈余、EVA、净资产利润率等指标。其次,客户是实现公司财务目标永不枯竭的源泉,保持老客户和赢取新客户是企业价值创造和战略目标实现的重要保证,主要指标有客户满意度、客户盈利能力和客户投诉率和退货率等。再次,公司财务业绩的实现,客户各种需求的满足,以及股东价值的追求,都需要靠其良好的内部经营来支持。这一过程又可以分为创新、生产经营和售后服务等3个具体过程。用于反映内部流程对客户需求的满足程度的指标只要是流程的效率(成本)、对客户的响应能力(时间)和服务质量等三个方面。最后是学习与成长维度,企业的学习和成长主要来自于3个方面的资源:人员、信息系统和企业的程序。(二) 平衡计分卡指标维度的优点相对于传统的绩效管理模式和企业战略分析模式,BSC指标维度设置的优点有:1) 因果关系分析。因果关系是BSC四个指标维度联系的纽带,也是指标选择的一项基本原则。因果关系链(the cause-and-effect chain)表现在平衡计分卡的各个方面,贯穿了BSC的所有维度。这样所有的指标就形成了有机的协同体,每一个或每一类指标在整个绩效管理体系和战略分解关系中的作用和地位,以及和其他指标的关联作用及其传递路径都很清晰,远远优于传统绩效管理模式和战略分解模式(殷俊明等,2005)。2) BSC注重各种利益的平衡。平衡计分卡通过财务、客户、内部经营、员工学习与成长四个维度揭示企业的经营状况,它以战略为中心,兼顾了股东、顾客、员工利益,企业内部利益和外部利益的,短期利益和长期利益。因此不少学者认为BSC是基于利益相关者角度出发的绩效管理工具,克服了传统的股东价值观绩效评估系统的狭隘性(殷俊明等,2005)。3) 指标结构维度上的全面性、持续性。BSC的四个逻辑维度,保证了企业终极目标实现过程中指标全面性、可持续发展性的体现。BSC体系指标设置上,涵盖了战略指标和战术指标,长期指标和短期指标,财务和非财务指标,滞后指标和驱动指标,结果性指标和过程性指标。(三) 平衡计分卡指标维度的缺点令人遗憾的是,在没有完整的足够的成功案例支持下,一些外脑就开始向国内企业兜售这项潮流的管理工具,相当多的企业也因为平衡计分卡的光环,接受了平衡计分卡。但是,仍然有一部分学者在跟踪研究平衡计分卡的不足。归纳起来,他们有:

1) 是框架不是详尽的系统。严格来说,BSC本身只是一个框架,并非是一个详尽的系统,因此,BSC在由上而下分解战略和绩效指标时,越往基层越难以实现,而BSC本身没有给出指导。同时,卡普兰和诺顿的建议对于实行平衡计分卡的特定企业可能存在过于一般化的问题(Ahn, 2001),使企业在应用时面临许多实际问题而缺乏指导。2) 因果链条并不严谨。按照统计学原理,存在协方差的两个变量之间不能构成因果关系,而卡普兰所依赖的Reichheld和Sasser 1990年的研究恰恰表明,顾客满意度和顾客忠诚度之间存在协方差。而按照BSC的假设,这两个变量之间存在因果关系:满意的顾客是忠诚的顾客,不满意的顾客是不忠诚的顾客,本质上来说只是概念上的逻辑推导。因此,BSC中“顾客满意度高—>顾客忠诚度高—>财务结果好”这个因果链条严格来说并不成立。3) 忽视外部利益相关主体的利益,给企业经营造成困难。现在企业的利益相关者,不仅仅是平衡计分卡考虑到的3个方面,比如,会涉及到债权人、供应商(Atkinson, 1997)、间接顾客、地理邻居、政府。忽视它们的利益导致企业经营环境的恶化,致使企业经营上的困难。卡普兰和诺顿本人也认为必要的时候,需要将BSC的四个维度扩大,以容纳更多的利益相关者(Kaplan & Norton, 1996)。但是扩大的维度在现有的因果链条中的位置如何考虑,还悬而未决。4) 忽视内部关键利益主体的地位。对一些企业而言,其关键内部功能模块并没有包含到平衡计分卡四个指标维度当中,这对特定类型的企业而言,是一个严重的缺陷。国内学者张蕊(2002)把研发作为一个单独的维度加入到BSC的框架内,相对来说,具有一定的进步意义,但是与其他维度的因果关系链条的处理依然没有解决。5) 平衡的利益难以真正实现。从绩效动因来看,顾客利益和雇员利益的满足仅仅是为了满足股东利益的手段,而不是企业价值创造或者经营活动追求的目标。当手段和目标出现矛盾时,手段只能屈服于目标。G. Speckbacher 等(G. Speckbacher et al., 2003)等对德国、奥地利和瑞士这三个德语国家公司的调查研究也表明,在实践中,BSC依然被视为实现股东利益的工具,而不想一些研究者认为的那样,是整合利益相关者关系的管理工具。这也是导致美国环球全融服务公司BSC实施失败的核心原因:在股东的压力之下,平衡计分卡的“平衡”利益格局不得不让步于原有的以财务指标独尊的绩效评价体系(杨臻黛等,2006)。6) 信息过载。研究发现,大量的指标可能会分散管理人员的注意力,削弱业绩评价的有效性。Towers Perrin(1996)的调查表明,40%的受访者认为大量的指标削弱了平衡记分卡的作用。Mooraj等(1999)的研究也表明,在存在两种不同的信息时,员工会感觉到无所适从。 7) 权衡迷局。平衡记分卡从四个方面涉及了20多个指标来评价公司业绩,但是同时使不同方向的业绩进行改善几乎是不可能的。Cools Van Praag(2000)对公司的多目标效应进行了检验,通过对80多家荷兰公司1993年到1997年的数据检验得出了“单一目标的重要性”的结论。Jensen(2001)也认为,多目标就等于没目标。Larcker Meyer(1997)则认为,应当加强对平衡计分卡的“平衡”的具体含义进行研究。而财务目标则因为其他3个目标甚至更多目标的竞争,其重要性会降低,不容易引起管理者的注意。二、 平衡计分卡应用中的误区平衡计分卡的应用,国内外都有失败和成功的案例。就失败案例而言,有平衡计分卡本身的不足,也有很多企业是因为踏入了平衡计分卡的误区。归纳起来,最典型的误区有:(一) 认为平衡计分卡是对传统业绩评价体系的否定。平衡计分卡突破了传统的以财务指标作为唯一衡量工具的局限,做到了多个方面的平衡。作为结果性指标维度,财务指标仍占了很大的比重。平衡计分卡是一种综合的业绩评价体系,它并不是对传统业绩评价体系的否定。(二) 认为平衡计分卡四维度指标结构已经完美,无需改进。平衡计分卡的创新是值得推崇的,但是并不是说已经完美,在实施前不需要根据企业实际情况进行修改。(三) 认为平衡计分卡四维度指标结构适用于所有企业。平衡计分卡四维度指标结构并非适用于所有企业。它的运用以一个较为完整而明确的价值链为基础,并通过价值链各个部分的影响传递来实现其功效。如果企业的功能单一和价值链不完整的企业并不适合采用平衡计分卡四维度指标结构。举例来说,部分跨国公司在华合资的生产型企业由于这类企业只是整个跨国公司价值链上的一个环节,企业的财务、客户乃至某些重要内部流程指标都受制于控股公司,在这种价值链不完全的情况下,平衡计分卡的实施与运用就会出现问题。李维翠(2005)则给出了一个详细的案例。(四) 认为平衡计分卡四维度指标结构之间应绝对平衡。平衡计分卡本身没有给出对权重认识和操作方法。平衡计分卡的平衡关系是指不同性质指标设置的相对平衡,并不是指各项指标的权重都应相同。企业应该根据不同发展阶段的战略,对指标分别设计不同的权重,因为绝对的平衡意味着资源的分散,企业所处的发展阶段不同,对资源配置的要求必然不同。在发展过程中,通过权重调整,以局部的侧重来实现整体的平衡,正是更好地体现了平衡计分卡实现企业战略的核心理念。