对现今的企业来讲,面对外部竞争和不确定性的经营环境,企业的高层或者说老板越来越感受到经营面临的压力,依据企业内外部现状采取战略调整、业务转型、组织重构、流程再造等措施,高层忙得不亦乐乎,而身处企业中低层的员工却我自巍然不动,从而使这些变革措施难以达到预期的效果。那么,企业应该通过什么方式来传达这种至上而下的经营压力、转型和变革,促进企业不断发展,使企业各个层级都能行动起来,感受企业经营和自身工作的关系,积极投入到实际工作,而不是事不关己、隔岸观火?

那就是全面绩效管理,在谈全面绩效管理之前,我们先看看现有绩效管理,现有绩效管理注重于员工层面的绩效计划、实施、辅导和考核,较少与企业组织的绩效进行关联,以致产生员工绩效不错,而企业经营目标没有达成;或者组织业务已经调整了,而员工的工作目标、方式还在按照老程序进行。即便是和企业组织绩效关联,也缺少对企业战略目标的一致性理解和有效分解,在执行过程未进行有效计测和监控,难以根据营运绩效和环境变化进行适当修正或调整。

理想的绩效管理应该是能有效落实战略目标,增加战略执行力,让员工清楚感受到自身工作与企业发展的关系,在战略和员工之间建立起明确的目标等级链。并一方面通过员工绩效的执行和辅导来增强组织的绩效实现,同时通过监测重要绩效指标的变化,及时修正和调整经营目标或采取相应的经营管理措施,使企业的经营管理处于适当控制状态,确保经营目标的实现。而全面绩效管理就是基于上述思路提出的,旨在能有效的从上至下传递企业经营目标,使内部各层级员工清楚个人业绩对企业目标实现的关系,对经营过程进行有效监测与控制,实时的进行相关改进和调整,确保企业经营目标的实现。

为了对全面绩效管理的理解,我们建立了以下的模型来进行说明,本模型只提供一种有利于思考的范式,不提供推行全面绩效管理的方法论,至于全面绩效管理体系建立方法,我们将另择篇幅进行讨论。

1、全面绩效管理战略意义

从上面模型可以看出,全面绩效管理是以企业的远景、使命和战略为基本出发点来进行系统思考开始的,以此明确企业的目标和关键成功因素,这样可以达到一下目的:

——澄清企业远景/使命/战略;

——企业上下达成一致性理解;

——明确企业成功的关键所在;

对企业战略进行有效分解与落实,通过绩效报告,监控战略执行状态,定期评价和回顾,强化或修正战略目标。

建立员工绩效和企业战略成功的联系,有利于将高不可攀的战略目标落实到员工日常绩效管理之中,定期评价和面谈,强化员工绩效改进。

2、全面绩效管理的特点

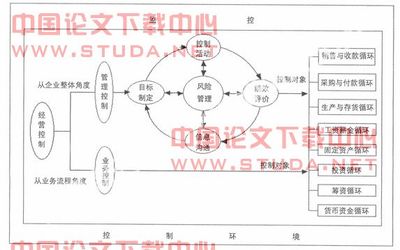

全面绩效管理不止是制订绩效计划、实施和考核,更在于通过绩效执行的监控,使企业战略有效落实和为企业提供经营风险预警,主要由三个管理循环来实现,首先是通过组织目标和关键成功因素的理解,建立基于业务单元或部门的组织绩效管理循环,其次是通过将单元或部门目标的进一步分解落实,建立员工绩效目标、计划、辅导和考核循环;第三是连接战略、业务单元或部门、员工的绩效计测和监控循环,通过对绩效实施过程的关键指标数据建立数据库,进行比较分析,即使进行经营风险预警和提示。

3、全面绩效管理的建立程序

——澄清企业远景、使命和战略;

——明确企业战略成功的关键领域;

——确定衡量企业经营成功的关键指标;

——对战略目标进行分解落实形成业务单元或部门指标;

——对业务单元或部门指标进行分解形成岗位关键指标;

——依据企业经营目标为各级关键业绩指标设定目标值和权重;

——就关键业绩指标和目标值进行沟通并达成共识;

——对重要指标拟定明确的行动计划;

——对各层级关键指标进行检测,明确指标汇报层次、汇报周期和汇报方式;

——建立各层次关键业绩指标的收集、分析、预警和采取行动的责任体系;

——定期收集、整理和分析关键指标的执行数据,组织进行业绩探讨会;

——依据分析和研讨结果采取的行动措施,并进行跟踪和反馈;

——分级分层次进行绩效考核、总结和结果运用,并准备进入下一绩效循环。