《财贸经济》2007年第1期

万光彩 刘莉 内容提要:在发达国家大量通过海外附属机构参与国际商业活动,以及国际分工日益深化而导致中间品交易频繁的国际背景下,现行的以“物品跨境”和“原产地”为统计原则,以“报关登记”为数据采集方式的贸易统计体系,严重夸大了中美贸易不平衡而扭曲了中美贸易的真实情景。因此我国应该借鉴美国经常账户下基于所有权的补充统计体系,以克服现行统计体系的缺陷,从而正确评估中美贸易不平衡。在我国目前相关数据供给缺乏的条件下,本文以基于所有权原则的统计思想,试图校正现行贸易统计体系对中美贸易不平衡的扭曲,从而使得理论界、实务界以及决策层对中美贸易不平衡有一个更科学合理的认识。 作者简介:万光彩,安徽财经大学经济与金融学院讲师,233041; 刘莉,安徽财经大学经济与金融学院讲师,233041。 中图分类号:F740文献标识码:A文章编号 一、引言 1998年以来,美国的贸易逆差持续扩大(如表1)。尤其是在2000年以来,其贸易逆差占GDP的比重高达平均5%。而在美国的五大贸易伙伴国中,美中之间的贸易差额增长最快。根据美国商务部的统计,中美贸易顺差从1999年的687亿美元,猛增至2005年的2016亿美元,七年增长3倍多,年均增长率达28%;而根据中国海关的统计数据,中美贸易顺差从1999年的225亿美元增长至2005年的1142亿美元,七年增长近5倍,年均增长率高达58%,尽管在绝对数上小于美国的统计,但增长率却更高。因此,尽管我国和美国的统计数据存在巨大的差异,但双方的数据都显示了中美贸易差额的快速增长趋势。然而,中美间真的存在如此大规模的贸易顺差吗?无论是我国理论界还是实务界,都认为中美贸易顺差被美国夸大了。因而在重新认识中美贸易不平衡上,许多学者进行过有益的探讨,归纳起来主要有两类观点:表1 美国贸易逆差及其主要贸易伙伴国 单位:亿美元)

数据来源:美国商务部,中国海关。美中逆差为美方的统计数据而中美顺差为中方的统计数据。 第一种观点认为,在全球化背景下,生产要素的国际流动以及在国际产业分工中我国处于产业链的下游,使得现行的贸易统计体系不能很好的反映国际商业活动的实际情况,从而夸大了中美贸易不平衡。如贾怀勤(2006)和李月芬(2006)认为,在全球化条件下,传统贸易统计平衡使得国际交易当事方利得发生了背离,从而扭曲了国际贸易的真实图景。而郭彦英(2005)认为,中美贸易差额的不平衡,其实质是国际产业分工所处位置高低导致的利益分配链条上的层级关系,美国处于国际产业分工的高端,而我国处于低端。 第二种观点以哥伦比亚大学经济系的K.C.Fung教授和斯坦福大学经济系的Lawrence J.Lau教授(2001,2003,2006)为代表,他们认为被夸大的中美贸易不平衡是由于进出口统计的产销国原则、进出口计价因素、香港转口贸易因素、服务贸易因素等所导致的。因此,中美贸易差额的统计应该作如下四项调整:第一,船边交货记录原则转化为船上交货记录原则及成本保险费加运费调整(freight along side (f.a.s.)-free on board (f.o.b.) and cost, insurance and freight(c.i.f.)-f.o.b. conversions);第二,通过香港或其它地方的转口贸易扣除;第三,转口贸易加价(re-export markups);第四,服务贸易调整。经过四项调整之后,2005年的中美贸易差额应该为1707亿美元,这高于中国海关的统计而小于美国商务部的统计。根据类似的分析方法,我国学者曹乾等(2004)对2003年的中美贸易差额进行重新估算,结果为357亿美元。此外,美国联邦储备委员会的John W. Schindler and Dustin H. Beckett(2005)在分析中美贸易差额时,尤其强调香港在中国转口贸易中的显著作用,他们认为现行的报告数据并没有反应这些,因而误解了中国的进出口实际情况。他们经过重新测算后认为,2004年的中美贸易差额在530亿美元到1290亿美元之间,低于美国的统计而高于中国的统计。 本文在第一种观点的基础上,剖析现行贸易统计体系在新的国际经济环境下所面临的问题;在借鉴美国经常账户下基于所有权统计框架的补充体系,说明在我国建立以所有权为基础的贸易统计体系的必要性;并在我国目前相关数据供给严重制约的条件下,以基于所有权的贸易统计思想对中美贸易差额进行重新调整,从而使理论界、实务界以及决策层对中美贸易不平衡有一个更科学合理的认识。 二、现行贸易统计体系的特征及其对贸易差额的扭曲 现行的贸易统计体系起源于20世纪40年代的国民经济核算理论,以《国民核算体系》(SNA)、《国际收支手册》以及《国际贸易统计的概念与定义》为其基石。前两者都采用“原产地”原则,都把跨境贸易等同于国际贸易,其初衷是用来衡量跨境商业交易。这样,进出口被定义为商品流进和流出国界的物资流动,或者是一国居民与外国居民间所有权的易手。贸易差额只是流入或流出一个国家的销售总值之间的差额。这样的设计反映了那时的经济环境,即跨境贸易是向其他国家输送商品和服务的主要方式。因此,现行的贸易统计体系具有的典型特征是:两项基本原则,即“原产地原则”和“物品跨境原则”;一条数据采集方式,即“报关登记方式”。 现行贸易统计体系的这种制度设计,在生产要素国际流动较少的国际环境下,能够真实的反应国际贸易各方的贸易得益。在这种贸易统计体系下,贸易顺差被认为代表着顺差国的重商主义,而贸易逆差被认为是逆差国经济脆弱性的表现。然而20世纪60年代以来,国际经济环境发生了翻天覆地的变化,颠覆了现行的贸易统计体系的基本统计原则,主要表现在如下两个方面。 (一)外国直接投资使得国际商业活动变得越来越无国界,尤其是跨国公司的发展,其海外附属机构销售已经成为一种更为直接和有力的市场准入方式。然而,现行的贸易统计体系在有关贸易差额统计数据的收集上还无法反应这些变化的影响。因为在“跨境原则”下,“报关登记”的数据采集方式不仅无法统计外国附属机构在东道国当地销售的数据,反而将外国附属机构反向本国的销售这种“跨境”的公司内部交易记录为跨国公司东道国的出口。因而在现行的贸易统计体系下,“物品跨境”统计原则和“报关登记”采集数据方式,至少从两个方面扭曲了跨国公司母国和东道国之间进出口: 第一,跨国公司海外附属机构反向母国的出口,实际上相当于跨国公司自己生产的产品销售给自己的公司,属于公司内部交易,尽管它在位于不同国家的附属结构生产。而现行的贸易统计体系却将这种公司内部交易记录为跨国公司东道国的账下,从而夸大了东道国的出口; 第二,现行贸易统计体系无法收集跨国公司海外附属机构在东道国当地的销售数据,因为这种当地销售并不跨越国界。但是跨国公司海外附属机构在当地的销售,相当于母公司所在国将本国企业生产的产品销售东道国,因而尽管这种经济交易不“跨越国境”从而不需要“报关登记”,但实际上它属于不“跨境”的“跨国”贸易。因此,现行贸易统计体系由于无法统计跨国公司海外附属机构在当地销售这种不“跨境”的“出口”,从而漏记了跨国公司公司母公司所在国的出口。 因而当一个国家大量通过外国直接投资这种更为直接和有力的市场准入方式参与国际商业活动时,外国直接投资流出国不仅能够避开各种壁垒,而且会在现行贸易统计体系的掩护下,装扮成“经济脆弱”的贸易逆差国形象,从而理直气壮的发起各种贸易争端。而且,当一个国家的外国直接投资流出越多,该国与其直接投资流入国之间贸易差额的真实情景被扭曲的越严重。 联合国贸发会的统计数据表明,美国既是一个外国直接投资大量流入的国家,同时又是一个外国直接投资大量流出的国家,但总的来说,美国的流入还是小于流出;而中国的外国直接投资流入大大高于流出。表2数据显示,2004年美国的外国直接投资流入存量为14739亿美元,而流出存量高达20182亿,净流出高达近6000亿美元;而我国2004年的外国直接投资流入存量为2455亿美元,流出存量仅为388亿美元,净流入高达2100亿美元。因此在现行贸易统计体系下,由于外国直接投资通过海外附属机构的经济活动,虚增了我国的出口而缩减了美国的出口,从而扭曲了中美贸易差额的真实情景。表2 中国与美国的外国直接投资存量 单位:亿美元

数据来源:联合国贸发会网站。 (二)随着国际分工的日益深化,在国际生产网络的全球产业链中,中间品交易异常频繁和活跃。因而现行贸易统计体系的另一重要原则——“原产地原则”对于中间产品的统计存在严重的重复计算问题。而且现行的贸易统计体系还在“原产地原则”的指导下,把经过了两次甚至三次重复统计的中间品交易的总价值记录在最终生产商所在国的账下。因此在现行的贸易统计体系下,那些处于全球产业链低端的国家的贸易差额可能被严重高估。 在目前的国际生产网络中,中国等一些发展中国家由于产业水平较落后,处于全球产业链的低端;而一些亚洲新兴国家和地区在高科技相关分支、中间品、配套设施、配件和零部件等产业方面居于中高端的地位;而美国和欧盟国家在高科技、信息化、知识存量(产权)、跨国企业和投资、服务业等方面雄踞世界高端。下面关于巴比娃娃国际生产的全球产业链,形象的说明了我国在国际生产网络中的地位,以及国际分工对现行贸易统计体系的影响。 一个中国加工出口到美国的芭比娃娃,在美国卖9.99美元,美国从中国进口时的计价是2美元,其余部分为在美国国内增加的费用,如运输、广告和商家利润等,它们为美国人创造了数以千计的工作。在进口的2美元中,中国只占有35美分的劳务成本,其余部分为65美分的原材料,1美元的运输与管理费用,其中包括经营玩具生产的香港公司所获的10—20美分的利润。在65美分的原材料中,石油产自沙特阿拉伯,经美国德州等地精炼后为乙烯,由台湾加工成乙烯基塑料颗粒,然后制成芭比娃娃的身体;日本提供尼龙制的头发;美国生产硬纸包装盒。每个国家都分走一块,但整个2美元都统计为中国的出口。[1] 因此现行贸易统计体系的“原产地原则”、“跨境原则”以及“通关登记”的数据采集方式,在外国直接投资迅猛发展和中间品交易频繁发生的国际环境下,严重扭曲了国际商业活动的真实情景,使得那些外国直接投资流入大大超过流出,以及处于国际生产网络下游的那些发展中国家处于非常不利国际经济地位,成为国际贸易争端的牺牲品。 三、基于所有权原则的贸易统计体系:美国的实践及对我国的借鉴 (一)美国经常账户下基于所有权的补充统计框架 基于所有权的贸易统计,即按照资产的“所有权原则”而不是“产地原则”来统计对外经济活动的数据。“所有权原则”能够很好的弥补“产地原则”的缺陷,如海外附属机构反向母公司所在国销售这种“跨境”而实际上并不“跨国”的公司内部交易,以及海外附属机构在东道国的销售这种并不“跨境”的“跨国”交易。而且在“所有权原则”下,国际生产网络中中间品交易的重复计算问题也能够较好的被克服,如当跨国公司在全球范围内配置其要素投入时,其最终产品形成过程中的中间产品在跨国公司内部流动时,“所有权原则”就避免了“产地原则”下的重复统计问题。表3 美国的外国附属机构与外国在美的外国附属机构的经营活动 单位:亿美元

数据来源:Lowe, Jeffrey H.: “An Ownership-Based Framework of the US Current Account, 1993-2004,” Bureau. of Economic Analysis, US Department of Commerce, January 2006.

说明:表中的“外国附属机构”仅为“非银行外国附属机构(Nonbank affiliates)”。

美国由于最早意识到现行贸易统计体系的缺陷,而启用基于所有权的贸易统计框架作为对现行体系不足的补充。早在1989年,美国的贸易统计专家就提出建立基于所有权的贸易统计体系的构想,并在20世纪90年代初开始启用以所有权为基础的贸易统计框架。但美国并没有抛弃传统的贸易统计体系,而是在传统贸易统计框架的基础上,用所有权权为基础的统计体系作为经常账户的补充账户。在这个被称之为“一个基于所有权的美国经常账户统计框架(AnOwnership-BasedFrameworkoftheU.S.CurrentAccount)”中,不仅反映了美国公司的外国附属机构的海外经营,还收集了外国公司在美国的附属机构的经营数据(如表3)。 表3数据显示,美国渐渐使用以海外附属机构的形式分销服务与商品,以取代传统的跨境贸易,并且这些附属机构的销售要远远大于“跨境”的出口规模。如2003年,美国的货物出口规模为7238亿美元,而通过外国附属机构的销售竟高达33830亿美元,几乎是其出口规模的5倍。因此美国参与国际商业活动的形式主要是通过外国直接投资所形成的外国附属机构,而通过进出口参与国际商业活动仅仅是其实际情况的很小一部分。而且美国通过外国附属机构的经营活动获得了大量的收益,然而这些收益在现行的贸易收支统计体系下是无法统计的。如2004年,美国的外国附属机构获得了近2300亿美元的收益,而同期美国所统计的贸易逆差为5357亿美元,几乎为贸易差额的一半。如果扣除别国公司在美国的附属机构所获得的收益1005亿美元,则美国所获得的净收益为1293亿美元。而这“1293亿美元”反映了美国参与国际商业活动的实际利得,但是现行的贸易统计体系由于遗漏了美国的这巨大的收益而夸大了美国的贸易逆差。表4 美国贸易差额及其在所有权原则下的调整 单位:亿美元

[1] 在国际收支平衡表中的“收益(Income)”账户包括“职工报酬”和“投资收益”两部分,而这里的收益指的是外国附属机构的销售收益,是在外国附属机构销售收入的基础上扣除东道国的劳动力成本及其它相关成本后的收益。

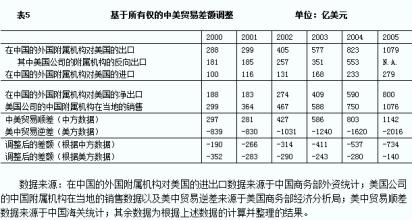

数据来源:同表3,但经过了一些计算。 在现行美国贸易收支逆差的基础上,减去美国基于所有权原则下所获的净收益(表3中的最后一行),能够得到美国贸易差额的更真实数据(如表4)。表4数据显示,1997年以来,美国的贸易收支逆差被严重夸大。如1997年美国的贸易收支被夸大了40%,而1998年和2001年都被夸大了近30%。从1997年至2004年,美国的贸易收支逆差平均被夸大了26%。然而这一基于所有权的更科学的贸易差额数据,并没有引起足够的重视,而基于产地原则的贸易差额数据仍然是政府、政治家和媒体衡量国际商业活动的唯一标准。 (二)在所有权统计原则下重新认识中美贸易不平衡 由于现行贸易统计体系在统计外国附属机构这种更为重要的国际商业活动数据上的无能为力,那些外国直接投资流入大大超过流出,以及处于国际网络分工下游的国家,其贸易差额的现行统计数据与实际相差甚远。因此这些国家,尤其是像中国这样外国直接投资大量流入的国家(如表2),应该考虑建立一个以所有权为基础的贸易统计体系,从而能够更加科学合理的评价我国参与国际商业活动的实际情况。而美国在这方面的实践经验是我们最好的借鉴。实际上,美国从20世纪50年代就开始收集海外子公司的经济活动数据,并不断的对其进行丰富和发展,这是美国能够在20世纪90年代开始启用基于所有权的贸易统计框架的关键。然而在我国建立这样的体系面临很多困难,其中最大的挑战是有关跨国公司经营活动数据的缺乏。值得庆幸的是,我国商务部自2004年开始公布有关外国直接投资经济活动的数据,并在为建立和不断丰富这一数据库而不解努力[3]。 这里为了论述现行统计体系对中美贸易不平衡真实情况的扭曲,在基于所有权原则的贸易统计思想下,对中美贸易差额进行重新调整,以期能够得到一个“大致准确”的真实图景。从而使得理论界、实务界以及决策层对中美贸易不平衡有一个更科学合理的认识。基于所有权的统计思想,我国的进出口数据的应该作如下的调整: 出口:①中国所属母公司与其在海外的子公司的跨国界内部销售以及在华外国公司与外国人的贸易往来都不算中国的出口;②中国子公司的海外销售才算中国出口;③中国所属公司对在华外国子公司的销售也将算中国的出口; 进口:①从海外中国子公司的进口以及在华外国子公司的进口都不算中国的进口,②中国人从在华外国子公司的采购算中国的进口;③海外中国子公司从外国公司的采购算中国的进口。 根据上面基于所有权的统计原则,考虑到数据的可获得性,我们在现行中美贸易差额数据的基础上,构建一个调整公式进行,从而得到更加科学的中美贸易差额数据。调整公式如下: 上式中,表示调整后的中美贸易差额,表示现行统计体系所统计的中美贸易差额,表示在中国的外国附属机构对美国的净出口,表示美国跨国公司附属机构在我国当地的销售。在这个调整公式中,我们忽略了我国境外投资的经济活动对中美贸易差额的影响。这一方面是由于数据供给的制约,另一方面根据表2的数据显示,我国外国直接投资流出存量与流入存量相比相当有限。更进一步我国的对外直接投资流入美国的则更少(如表5),其在美国的经济活动对中美贸易差额的影响更小。如2004年,在美国的中国附属机构反向中国的出口只有46亿美元,而同期在中国的美国附属机构反向美国的出口额高达530亿美元,两者相差12倍多。同样由于数据的可获得性,调整公式中忽略了外国附属机构在我国生产和销售过程中,我国在其中投入的中间产品和劳务服务等的价值。而实际上,美国公司的中国附属机构在我国的销售中应该扣除我国所投入的中间产品和劳务,这样调整才能更加科学合理[4]。 根据基于所有权思想的贸易差额调整公式,在搜集大量权威数据的基础上,我们对中美贸易差额进行调整,其结果如表5。表5显示,自2000年以来,在中国的外国附属机构对美国的净出口大幅度上升,从2000年的188亿美元上升至2005年800亿美元,上涨4倍多。而美国公司在中国的附属机构向其本国(美国)的出口在所有外国附属机构对美国的出口中所占比重最大,平均为63%左右,而2004年更是高达70%。这说明自2000年以来,中美贸易顺差的增长主要源于美国在中国的附属机构反向美国的出口,而这种在现行贸易统计体系下所统计的出口,实际上并非中国的出口,在以所有权为原则的贸易统计体系下应该予以扣除。表5 基于所有权的中美贸易差额调整 单位:亿美元

数据来源:在中国的外国附属机构对美国的进出口数据来源于中国商务部外资统计;美国公司的中国附属机构在当地的销售数据以及美中贸易逆差来源于美国商务部经济分析局;美中贸易顺差数据来源于中国海关统计;其余数据为根据上述数据的计算并整理的结果。 表5的数据还显示,不仅外国附属机构对美国的净出口严重夸大了中美贸易顺差,而且美国公司的中国附属机构还在我国销售大量的产品,其销售额从2000年299亿美元猛涨至2005年的1076亿美元,年均增长率高达43%。这种不“跨境”的“国际”贸易在现行贸易统计体系下被漏记,并因此而严重虚减了美国对中国的出口,从而夸大了美中贸易逆差。在以所有权为原则的贸易统计体系下,对上述多记和漏记进行扣除后,中美贸易差额大幅度下降。表5显示,如果根据我国所统计的中美贸易顺差进行基于所有权原则的调整,则2000年以来,中美贸易差额为逆差而不是顺差。如果根据美国的统计数据,则美中贸易逆差远远没有那么严重,如2005年逆差仅为140亿美元,而不是美国所夸张的2016亿美元。 四、结论及政策建议 通过前文的分析,我们得出下面的主要结论: 第一,在外国直接投资使得国际商业活动变得越来越无国界,尤其是跨国公司的发展,其海外附属机构销售已经成为一种更为直接和有力的市场准入方式的国际环境下,现行的以“物品跨境”为统计原则和通过“报关登记”的数据采集方式的贸易统计体系,已经远远不能够适应国际经济环境的这种新变化,因而需要更加合理的能够反映国际经济环境新变化的贸易统计体系。本文中所论述的美国贸易差额自2000年以来平均被夸大了26%,更进一步证明了这一点。 第二,由于我国的外商直接投资流入存量大量超过流出存量,并且在国际生产网络中处于全球产业链的低端,因而现行贸易统计非常不利于像我国这样的发展中国家。就中美国际经济交往而言,美国流入我国的FDI大大超过我国流入美国的FDI,并且从全球产业链来讲,美国在高端而我国处于低端,因而现行的中美贸易差额被夸大。这使得我国处于一个非常不利的国际经济环境中,过多的卷入贸易争端的漩涡,人民币面临过大的升值压力,并且宏观调控政策面临内外均衡冲突的两难选择。 第三,美国20世纪90年代初开始启用的基于所有权的经常账户补充统计体系,适应了跨国公司海外附属机构大量从事国际商业活动的发展趋势,更加科学合理的反应了参与国际商业活动各方的实际利得,并能够在一定程度上避免由于中间产品交易所导致的重复统计问题。因此,基于所有权的贸易统计体系是应该比基于产地原则的现行统计体系科学的统计体系,值得我国借鉴。 因此,为了能够更科学合理的反映我国参与国际商业活动的实际利得,改变现行统计体系给我国造成的不利局面,我国应尽快建立一个基于所有权的贸易统计体系。鉴于我国现阶段在相关数据供给上限制,建议从以下几个方面着手。 第一,构建基于所有权的贸易统计指标体系,指标体系应包括下列指标:“外国附属机构的进口”、“外国附属机构的出口”、“外国附属机构在我国的销售”、“外国附属机构在我国当地的采购”、“外国附属机构在我国所发生的相关成本”等等。在这些指标的下面还应该设立按国别和按行业的次级指标。 第二,根据上述指标建立相应的数据库。我国商务部自2004年开始公布《中国外商投资报告》,然而其所涉及的指标大部分为宏观经济指标,如“各领域吸收外商投资情况”、“外商投资流入的国别或地区”以及“外商直接投资对我国经济的贡献”等。而对于外国附属机构的经营情况没有相应的进行统计。因此要建立以所有权为基础的贸易统计体系,首先必须建立这样的数据库,它既能收集外国附属机构在我国经济活动指标的数据,又能够收集我国附属机构在外国的经济活动数据,并且要不断的丰富和发展这一数据库。 第三,指标体系的构建和数据库的建立和丰富应多部门协调运作。鉴于商务部在外资统计上的基础性工作,因而商务部应该在现有数据的基础上,进一步丰富和发展有关外国直接投资经营活动的微观数据。并在此基础上,协同海关总署、外汇管理局、统计局等机构共同编制基于所有权原则的统计报表。 主要参考文献: 1. Lowe, Jeffrey H.: “An Ownership-Based Framework of the US Current Account, 1993-2004,” Bureau. of Economic Analysis, US Department of Commerce, January 2006. 2.贾怀勤:《在地贸易统计还是属权贸易统计?——FDI对传统贸易统计的颠覆及其对策》,《统计研究》2006年第2期。 3.李月芬:《中国亟待建立一个以所有权为基础的贸易差额统计体系》,《国际经济评论》,2006年第1期。 4.周加来、万光彩:《中美贸易不平衡:成因及特征》,《改革》2006年第7期。 5.潘淑娟、万光彩:《国际金融学》,中国金融出版社,2006年5月。 6.薛荣久等:《经济全球化与原产地统计问题——兼论中美贸易的统计差异》,《国际贸易问题》,1998年第7期。 7.郭彦英:《中国对欧美和亚洲贸易平衡特征及原因》,《改革》,2005年第12期。 8.丛亚平:《美中贸易巨额逆差真相》,《瞭望新闻周刊》,2006年6月5日。 9. K. C. Fung, Lawrence J. Lau, Yanyan Xiong:Adjusted Estimates of United States- China Bilateral Trade Balances—An Update, Working Paper No. 278, April 2006.10. John W. Schindler and Dustin H. Beckett: Adjusting Chinese bilateral trade data: how big is Chinas trade surplus. International Finance Discussion Papers from Board of Governors of the Federal Reserve System (U.S.) , 2005.

11.曹乾、何建敏:《中美双边贸易不平衡额的重新估算——兼析美中贸易巨额逆差的原因》,《东南大学学报》(哲学社会科学版),2004年第5期。 12.李向阳:《全球经济失衡及其对中国经济的影响》,《国际经济评论》2006年第2期。 13.万光彩:《积极财政政策的挤出效应与政策实践》,《中国经济问题》,2005年第4期。 14.UNCTAD:《2005年世界投资报告:跨国公司与世界研发活动国际化》,贸发会网站,2006年。 15.商务部:《中国外商投资报告》,商务部网站,2006年。“Sites of Production” Statistical Principle,“Ownership-based” Statistical Principle and Trade Imbalance Between China and America

WAN Guangcai LIU Li

(AnhuiUniversity of Finance and Economics, 233041)

Abstract: Today developed countries mainly participate in international trade via their foreign affiliates and intermediate goods are more frequently traded as a result of increasingly deepening international pision. Against this background, the current trade statistical system which is characterized by the statistical principle of cross-border trade and sites of production, and the way of collecting data from custom’s registration, greatly exaggerates the trade imbalance between China and America. Consequently, it’s necessary for our nation to overcome the shortcomings of current statistical system so as to evaluate more fairly the trade imbalance between China and America by referring to the Ownership-Based Framework of the complimentary statistical system under US Current Account. Limited by insufficient data, this article, on the basis of statistical principle of ownership, attempts to regulate the distorted trade imbalance resulted from current trade statistical system, hoping a reasonable understanding of trade imbalance between China and America from theoretical background, practitioners and decision makers.

Key words: Trade statistical system; Ownership; China-U.S. Trade Imbalance; Reconsideration

*本文受安徽省教育厅2007年自然科学基金项目以及教育部2007年青基金年项目的资助,特此致谢。 [1]参见《洛杉矶时报》1996年9月22日头版头条《芭比娃娃与世界经济》。 [2]在国际收支平衡表中的“收益(Income)”账户包括“职工报酬”和“投资收益”两部分,而这里的收益指的是外国附属机构的销售收益,是在外国附属机构销售收入的基础上扣除东道国的劳动力成本及其它相关成本后的收益。 [3]如自2004年起,商务部开始发布《中国外商投资报告》。 [4]根据社科院世界经济与政治研究所的副研究员姚枝仲的研究,这部分扣除应该比较小。如他认为,2004年,美国公司的中国附属机构在我国的销售为750亿美元,而扣除我国所投入的中间产品和劳务后,其价值应还有几百亿美元。