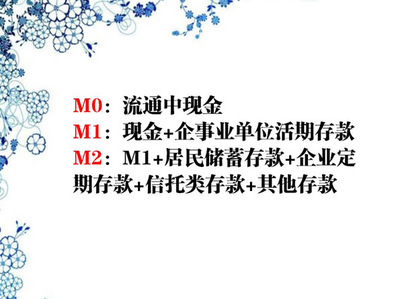

昨天下午,中央银行再次决定:从2007年8月15日起,存款类金融机构人民币存款准备金率将提高0.5个百分点,达到12%。其目的依然是回笼银行体系过剩的流动性,抑制货币信贷过快增长。

在消息发布的同时,有些媒体立刻便打出了“准备率上调,股市无大碍”的旗号,其实,这种与央行对着干的“叫嚣”是一种投机口号,也是牛市传销口号的一种,毫无理论根据。 存款准备金制度是三大货币政策工具之一,由于它所带来的效果震动最大,因此,西方国家一般不会轻易动用这一工具。然而,在我国,这一政策却被反复使用,而且动作幅度也很大,今年7个月内连续6次上调存款准备率,这在世界上可能也是罕见的。由此可见,中国宏观经济形势已然告急。 自去年年底以来,尽管中央政府不断打出一系列“组合重拳”,企图调控过热、过快的经济,回笼过剩的流动性,控制增速过快的投资,压抑物价上涨和通货膨胀,然而,宏观调控成效甚微,中国宏观经济似乎像一匹脱缰的野马,一发而不可收拾。 给人的感觉:似乎越压缩、越调控,则房价更是暴涨、股价更是暴涨、物价更是暴涨,还有人民币也在不断地快速升值,这一切是宏观经济最后的垂死挣扎,还是虚假繁荣带来的非理性泡沫?难道货币政策与财政政策真的是无能?束手无策? 回答当然是否定的。大家切莫小看自去年底以来的一系列宏观调控政策的“药效”。也许,它不是一时就见效,而是一种长远而深刻的影响。 比方,以存款准备率工具的作用机理而论,它便是一种釜底抽薪的政策行为过程。所谓存款准备率,它是指银行吸纳存款的一定比例(新调整为12%)必须缴存中央银行,也就是说,商业银行吸纳存款额的12%无权动用,它必须交由央行管理,这部分存款额被冻结在央行手中,这便使得商业银行放贷的能力大打折扣。如果法定存款准备率越高,则商业银行放贷能力就越受到限制,而由放贷渠道生成的货币供给总量就会大打折扣。 只要放贷增速受限,再加上不断加息,则投资规模与投资增速就会大大受损,企业借贷成本大大提升,公司盈利能力就会大打折扣,这种组合拳政策效应当然是够威够猛的,只不过,经济的惯性与投机的非理性会使这一政策工具的效果略有滞后,一旦政策作用“药力”发作,后果将会具有较大的震动性。 不是有人正在预测中国经济的拐点即将到来吗?这一拐点将意味着中国经济持续十年的高增长可能告一段落,接着下来的重点应该是经济增长方式的真正转型、产业结构的升级换代,还有“节能减排”的重大工程即将启动。