本文所述A级车是指按欧洲国家通常采用的乘用车分类标准,即发动机排量为1301~1600mL,总长为4.1~4.5m,轴距为2.31~2.45m,整备质量为801~970kg的车。由于目前国内汽车市场的需求特点不同,因此一般把车身长度作为衡量的主要标准,其他指标作为参考。比如国内的A级车也有1.8L和2.0L排量的,轴距也有超过2.45m的。近年来随着世界汽车发展的大型化趋势,欧美国家上市的车型都超出了这个范围,车长超过4.5m,而轴距也达到了2.6~2.7m。在欧洲,这个级别的销量一般占欧洲乘用车销量的1/3,是家庭用车的主力车型,这很好地反映了轿车市场的趋势。

目前国内通常所说正在销售的A级车包括25个品牌:高尔夫、富康、赛纳、桑塔纳、捷达、宝来、凯越、凯越HRV、爱丽舍、福美来、奇瑞风云、奇瑞旗云、阳光、威驰、菱帅、花冠、伊兰特、标致307、毕加索、华普海域303、日产颐达、日产骐达、福特福克斯、悦达起亚赛拉图、哈飞赛豹。其中有6个车型是2005年新上市的。 本文将通过对2005年国产A级车市场竞争态势的分析,对A级车2006年的发展趋势做出总体预测。

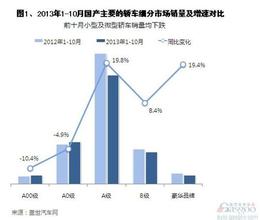

一、2005年A级车市场的总体情况 由于2004年下半年市场的低迷和2004年低速增长,使很多人认为中国的乘用车市场的高速发展阶段已经过去了,2005年将仅仅略有增长甚至会下降。但结果却出乎了大多数厂家和媒体的意料。2005年的乘用车市场是给人惊喜的一年,正如股市中的低开高走。在经历了1月份和2月份的盘整态势后,从3月份开始月销量屡创新高,多次突破了2004年以前的月销量纪录,其中在传统的淡季6月份的销量反而达到了上半年的最高点。根据目前的统计情况,厂家的批发量比2004年增长22%,如果考虑到2004年底各厂家大量的经销商库存在2005年得到消化的因素,2005年乘用车需求的实际增长将超过27%。 A级车市场的形势更是乘用车市场中的亮点。根据轿联会的统计数据:A级车占整个乘用车市场的份额比2004年上升了3个百分点,达到37.47%;销量达到117.4万辆,比2004年增长35%。A级车无论是总量还是增长率,都排在乘用车市场的第一位。 从2005年的乘用车市场运行情况,我们可以得到几个启示: 第一,中国的乘用车市场与宏观经济的发展密切相关,2004年的国家宏观经济调控是2004年乘用车增速减慢的重要原因。细心的人可以看到,国家开始宣布宏观调控的时间和乘用车市场下降的拐点基本吻合。 第二,汽车市场尤其是乘用车市场的需求弹性,从短期来看弹性很大,但从长期来看弹性就小多了。2004年持币待购的人群,由于2005年形势的变化,在2005年实现了购买。这也是2005年需求急剧增长的原因之一,否则无法解释为什么在人均收入没有大幅增长,汽车价格降幅反而小于2004年的条件下,2005年的销量竟会有这么大的增长。 第三,私人用户成为乘用车的主要购买群体,私人用户需求趋势的变化决定了乘用车需求的变化趋势。自从2003年中国的乘用车市场进入高速增长以来,正在快速地由以公商务用户为主转向以私人用户为主。因此能够适合家庭用车需求特点的分级市场都成为市场的热点。统计数据表明,自2003年以来A00和A级市场都是增长最快的分级市场,而它们正是家庭用车的首选车型。 第四,中国正在进入轿车进入家庭的高速发展阶段,而这个阶段的高速发展可能会持续10年或更长时间。根据发达国家轿车保有量的经验模型,轿车在一个国家的保有量在达到每千人100台后,会出现一个快速发展的阶段,直到达到每千人250台的水平(即平均每个家庭有一台车)。目前我国的北京、上海、广州等发达城市已经基本达到每千人100台的水平,而东南沿海经济发达地区也已经接近了这个水平。按这些地区3亿人口计算,在今后几年里会陆续产生几千万台的新车需求,因此如果经济不发生波动,那么在5~10年内,乘用车都会保持旺盛的需求。 二、2005年A级车市场的发展形势 2005年市场突然转好,A级车也处于百花齐放的竞争态势。大多数车型销量都有不同程度的增长,明星车型销量创新高,而老车型也老当益壮,不减当年。 (一)A级车市场的销售特点 2005年的一个显著特点是新明星车型的出现,以伊兰特、凯越为代表的,包括花冠、标致307在内的新车型,销量都比2004年有大幅增长。尤其是伊兰特和凯越,已经取代了捷达和桑塔纳的领导地位而成为新的主导车型。 2005年的A级车市场的销售分散度明显提高,说明在市场快速膨胀时期,消费偏好分化很快。销量前五名车型的销量之和在2004年占A级车总销量的62%,而2005年下降到53%(见图2)。前五名中只有两个老车型,且排位都有所下降。2005年新上市车型的销售成绩都不错,新上市车型的销量占到总销量的8%,略高于2004年的7%。 (二)2005年A级车价格的变化 2005年由于需求旺盛,多数厂家的任务都比较容易完成,因此竞争激烈程度远不如2004年,市场对降价的反应也没有2004年强烈,消费者对于产品已经产生了不同的消费偏好,因此几乎所有的车型都找到了自己的细分市场。 2005年的主要降价行动发生在上半年,1月份一汽丰田率先降价,随后奇瑞风云和日产阳光都调整了价格。3月份上海通用借推出年型车的机会,将凯越的价格进一步下调,与伊兰特价格进一步接近。接下来,大家都认为南北大众会跟进,从而引发2005年的价格战,但是南北大众却没有反应。从而开始了一段车市的价格稳定期,车市进入了旺盛的畅销期。 2005年价格竞争的另一特点,是市场上更多地使用暗降的方式,代替以前采用的明降。在2005年年初和年底,各厂家都有不同程度的促销,即变相降价,只是后来或收回或以其他的形式体现出来。可见厂家的销售技巧日渐成熟,价格武器也运用得得心应手,进退自如。 (三)2005年A级车主要消费群体的特点 目前A级车市场的消费群体已经基本是家用轿车。基本的消费者形象是中青年的职场工薪阶层,他们买车主要是出行需要。他们对于车辆的要求必须满足大家庭的需要;不但要照顾到父母亲老人,而且要考虑到孩子的需要。虽然他们大多处于事业有成的阶段,支付能力较强,但是上有老下有小,负担也很重,所以他们很关心价格,对性价比的要求很高。 从对A级车的主要销售车型如伊兰特和凯越的销量分析可以看出,1.6L的销量比1.8L的多很多,占80%以上。除了一些日系车型,手动挡的销量都明显高于自动挡,占70%以上。外型方面,消费者更喜欢日韩系车的中庸车型,喜欢圆滑的车体流线。一些前卫时尚车型受到部分前卫人士的喜爱,这些人多集中在特大城市如北京、上海。他们的一般特点是收入高、负担少、有追求时尚生活的强烈欲望和支付能力。但是相对来说,还是属于小部分,市场容量有限。 (四)2005年A级车的竞争格局 目前A级车的竞争态势是多头竞争的格局,没有占绝对优势的厂家,以北京现代和上海通用为第一梯队,南北大众和神龙公司为第二梯队,而丰田、日产和奇瑞正在快速增长,有可能很快进入第二梯队。第一梯队的北京现代和上海通用都有十分成功的产品、良好的品牌形象和很强的价格控制能力。同时,这两个公司都有比较积极的战略目标,一般都采取攻势策略,以争夺市场份额,压缩竞争对手为目的。南北大众和神龙公司曾经是市场的领导者,但是由于产品老化、市场反应缓慢、成本控制问题以及历史原因,在市场营销和网络管理等方面存在一些制约因素,在竞争中处于守势,市场份额不断下降。丰田和日产属于中国市场的后来者,在度过了初期的磨合期后,2005年都相继发力,效率快速上升,市场份额稳步增长,目前已经对第二集团形成了很大威胁。由于A级车的市场需求旺盛,各个厂家都希望挤入这块市场。奇瑞和东风悦达已经在A级车市场取得了一席之地,广州本田在2006年也会推出新车型,以加入这个发展最快的级别。 三、2006年A级车市场的发展形势展望 A级车市场经过2005年的发展已经形成了比较稳定的市场格局,新产品的影响减弱,2006年更多的将是各方的博弈。也就是说,2006年的市场发展取决于各大厂家采用何种竞争战略。市场的发展以现代和通用的动向为风向标,如果南北大众跟随则会发生全局的变化,否则可能只是局部的变化。考虑到大众仍然处于调整期,可能不会采用比较激进的措施。因此,预计2006年的竞争格局与2005年相类似。从时间来看,1月份春节的销售旺季过后,3月份将是竞争的开局之时。 2006年的车型供应方面比较充足。除了现有的25个车型外,还将有近10个车型面市,这会进一步激发对于A级车的需求。其中,国产品牌有3~5个,如华晨的俊捷、奇瑞的A520、吉利的中国龙等。但是真正有杀伤力的还是本田的新 Civic、马自达的M3、广州本田的飞度改款车型。这些车型将支持A级车市场,继续以高于整体市场的速度快速增长。 基于以上分析,2006年的A级车市场应该仍然保持较高的增速,但略低于2005年的水平。考虑到新车型对于销量的促进作用,2006年的A级车市场销量增长幅度应该在20%左右,达到1,409,161辆,而新上市产品的销量将占总销量的9.29%。