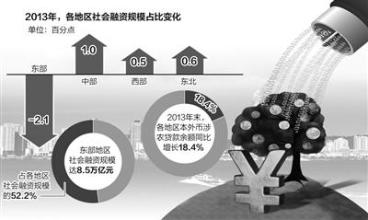

中国银监会副主席唐双宁23日在“中国论坛:推动协调增长”上发表演讲时表示,中国银行业在与经济社会发展总体协调的情况下,仍存在两个不协调因素:中西部地区和农村地区金融资源均严重不足。他指出,中国银行业的这种不协调因素,突出表现为两个方面:一是中西部地区金融资源严重不足。目前我国绝大部分金融资源集中在东部,其中东部地区存款占全国的60%,贷款占57%,而中部、西部和东北地区的贷款分别仅占14.9%、16.4%、7.7%;商业银行大部分机构也集中在东部,中西部和东北地区网点覆盖率低、金融供给不足、竞争不充分的问题突出。二是农村地区金融资源严重不足。截至今年10月份,我国农村存贷款占全国总量的15%左右,而城市占85%左右。从资金投入看,2005年末,全国银行业金融机构存贷比为70%左右,而县以下为56%;农村地区人均贷款余额不足5000元,城市人均贷款余额超过50000元;全国银行业金融机构贷款年均增长率为16%,而县以下不到10%。并认为,中国银行业监管当局鼓励支持银行业金融机构在风险可控的前提下,加大金融创新力度,提高创新水平;对于目前正处于成长阶段的金融创新活动,简化准入审批程序、减少审批环节;银行业还要进一步改善金融服务,加快农村金融改革,构建“功能完善、分工合理、产权明晰、监管有力”的农村金融服务体系。

我赞同这两个不协调说法,但不完全同意其所提出的措施观。

我认为,从根本上解决中西部地区金融资源严重不足和农村地区金融资源严重不足问题,不宜更不能把责任压到商业银行身上,中西部地区和农村地区经济与金融都欠发达,信贷资金投入效益低、风险大,商业银行是以安全性和效益性有机统一为经营目标的,离开了这一目标,就不是商业银行。

从根本上解决中西部地区金融资源严重不足和农村地区金融资源严重不足问题,应当把重任压到国家开发银行和农业发展银行身上,他们是政策性银行,理所当然要承担这一重任,责无旁贷。近几年来,国家开发银行千方百计在东部发达地区与商业银行抢夺信贷业务,这是一种十分不正常的现象,监管部门为何不查处?监管部门是该反省啦!