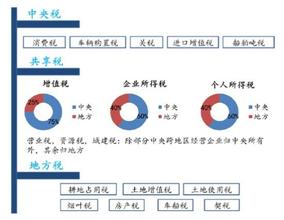

1994年进行分税制,有效地提高了中央财政进行转移支付的力量。不过,伴随着分税制改革的成功,也出现了一些问题,主要表现在以下三方面:

第一、各级政府财政权力和公共事务责任不对称。

第二、公共事业过度市场化。许多原来由国家、企业包下来的社会事业也开始进行了市场化改革,但是其中一些本来属于公共财政范围之内的责任也被抛给了社会,出现了过度市场化的情形,突出的问题包括义务教育、医疗、公共卫生等。

第三、中央集中相当大财政力量,进行转移支付以支持社会事业的发展和缩小地区差距,但是,中央转移支付的规则不明确,政策制定主观性强,个人决策权力大,于是出现所谓“跑部钱进”的现象,地方政府要花费很多时间和资源和有关部委拉好关系来获取转移支付。

根据价值自然分配原理,需要建立四条新的分税体制设计原则:

第一,厘清政府和市场的关系。根据市场经济效率的基本原则,分析哪些责任属于市场、哪些责任属于政府,调整市场化的方向和政府权力作用方向。

第二,分清各级政府的财权和事权。政府要注重义务教育、卫生和环保等公共事务。

第三,转移支付的规则应透明化、制度化以杜绝寻租行为,提高效率,避免浪费。

第四,赋予地方政府部分税收自主权。上级与下级地方的管理应按照“能耗最小原理”来各自执行。

*能耗最小原理与价值(能量)自然分配出自《经济学的表象》或《价值动力学》。