证券时报报道:融资融券实施细则有望于近期发布 业务即将启动。

笔者认为:融资融券业务的启动不亚于指数期货的推出,投资者可能忽视它的重要性,在查阅了大量资料后,将此业务实施带给市场的变化给大家做一下介绍:

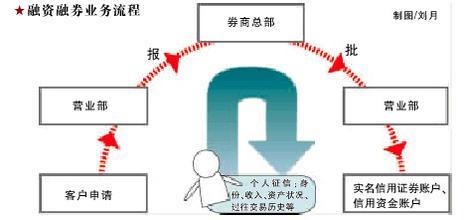

证监会向创新类券商下发了《证券公司融资融券业务试点业务指引》后,沪深交易所各自都制定了《融资融券业务实施细则》,登记结算和账户管理等问题,实际上是开展融资融券业务的一个技术性安排,据悉,该细则有望于7月份发布,业务即将启动。

该实施细则将对融资融券的业务申请、保证金、担保物、标的证券、业务流程、风险控制等方面作出明确规定。具体条款将涉及证券公司向客户收取保证金的比例、可充抵保证金的有价证券的种类和折扣率、融资融券的期限、客户从事该交易可买入和卖出证券的种类、警戒线及客户补交差额的期限等。

实施细则将明确规定,证券公司向客户融资融券,应当向客户收取一定比例的保证金,保证金可以有价证券充抵。可充抵保证金的有价证券包括:融资买入标的证券和融券卖出标的证券、证券投资基金、债券等。而以有价证券充抵保证金时,在计算保证金金额时将以证券市值或净值按一定折算率进行折算,其中,股票、交易所交易型开放式指数基金、国债以及其他证券投资基金和债券等的折算率,最高不超过60%—95%。投资者融资买入时,其向证券公司交付的融资保证金比例不得低于一定比例。

券商融资渠道大事时间表:

除自有资金外,一是同业拆借:1999年8月20日,中国人民银行下发《证券公司进入银行间同业市场管理规定》,为证券公司同业拆借业务提供了一条合法通道。

二是国债回购:国内国债市场由银行间市场与交易所市场两个相互分割的市场组成,大部分证券公司只能在交易所市场交易,而国债的最大买家—商业银行只能在银行间市场交易。从1997年起,我国国债市场就一直以银行间市场为中心。交易所市场虽然交易活跃,但由于发行量小,债券供不应求,导致回购利率高企,特别是在新股发行时尤为明显,券商融资成本高。 三是股票质押贷款:2000年2月13日,央行和证监会联合发布《证券公司股票质押贷款管理办法》,允许符合条件的证券公司以自营的股票和证券投资基金券作抵押向商业银行借款,但银行出于自身安全性考虑对融资额度有较严格的限制,可操作性不高。 此后至今没有任何制度上的安排,总体而言,券商的融资业务存在渠道窄、数量少、比例小的特点,强调现货交易,既限制券商通过融资融券进行自营业务,也限制其向客户提供融资融券服务。融资融券业务的实施是制度建设重要举措,具有重要意义:

1.将大大缓解现有融资渠道的有效程度不足,券商扩大可支配资源、提高市场竞争力

证券业是一个资金密集型产业,资产规模直接决定了券商的竞争力。国内券商与国外同行相比,其一大劣势是自有资本金不足,总资产规模小。年底金融业即将开放,国内券商很快就要和国外的投资银行“巨无霸”在同一平台上展开公平竞争,以目前这样的资产规模,没有一条通畅的融资融券渠道,根本不可能与国际大投行竞争。2.有利于活跃交易市场

证券交易相关的融资融券属于信用交易,而信用交易可利用保证金比率这一杠杆,有效地放大参与市场交易的资金量,从而活跃交易市场。对机构和个人投资者中长期融资渠道有了合法的保障,随着金融市场的对外开放,大量国有股的流通,无疑需要巨额承接资金,而这一措施的实施,将彻底打开合规资金进入市场的渠道。3.建立完善的融资融券制度,能起到价格稳定器的作用

在融资融券制度下,市场本身具备了价格稳定器的作用。其原理是:当市场过度投机导致某一股票价格暴涨时,投资者可通过融券,沽出这一股票,从而引致股价回落;相反,当某一股票被市场过度低估时,投资者可通过融资买进该股票,从而促使股价上涨。 4.从长期来看,通过融资融券沟通资本市场与货币市场,有利于释放金融市场风险 资本市场和货币市场是两个既相对独立又紧密相关的金融子系统,供需的变化和市场的割裂将不可避免地在这两个系统中产生风险积累,如果风险长期得不到分散和消弭,将使整个金融市场的风险过度膨胀而危及国民经济的发展。结论:银行存款大量增加,导致银行单位资产赢利下降和总体资产质量恶化,而证券市场因快速发展和高额回报所引致的对资金的大量需求得不到很好地解决,于是违规事件时有发生屡禁不止,如银行资金违规入市、券商挪用客户保证金及向客户融资融券进行非法交易等。这些情况说明资本市场和货币市场都具有相互渗透的需要和冲动,人为的割裂非但不能解决这种矛盾,反而会引发更大的风险和危机。而融资融券可以使银行资金合法、受控制地进入证券市场,从而缓解和释放整个金融系统的风险并将大大加快资本市场的发展,彻底解决银行资金进入资本市场的合规渠道,市场的资金供给将根本的改变。