集团管控体系作为一个宏观性的管理议题,包含很多模块和考虑因素,但各模块和整体管控能力间既相互关联,又相对独立。仁达方略在长期项目经验、管理研究和实践总结的基础上,提炼出集团管控的三个核心问题,即战略规划、总部定位和责权体系设计。战略规划是确定集团的发展方向和追求目标;总部定位是集团总部在整个集团运作中所起的作用和主要职能,应该做到“集权有度,分权有序”;责权体系是在建立公司既定的发展战略、组织结构、业务流程的基础上,公司就其各项活动参与者的责任和权力的界定划分形成的管理体系。在集团化建设中,做好这三方面的工作,有助于提高集团管控能力,实现集团化管理的意图,对集团核心能力的构建起到非常大的帮助作用。

(一)发展战略

集团发展的未来取决于集团能否取得并保有竞争优势,这种竞争优势体现在两个方面:首先运营效率,其次是战略定位。战略是集团的差异化定位,指明集团做什么,清晰的战略需要思考三个问题:在哪个领域竞争、如何竞争和依靠什么竞争?

我们要厘清战略的含义。战略不是企业抱负或目标,如“我们的战略就是为社会制造出重要的产品”,而应该是方法,是教会企业如何实现竞争优势,怎样才能独树一帜的方法;战略也不是行动的集合,而是告诉企业怎样定位才能使它有优势、有特色,然后再决定采取什么样的步骤来实现定位。如果把战略简单的作为行动来定义,那么这些行动可能是孤立的个体而无法协调,最终无法服务于统一的目标。同时,并不是所有重要的东西都是战略,如“营销战略”、“公关战略”、“技术战略”等。真正的战略就是一种整合,把企业的各项业务、各种决策以及所有需要采取的行动经过整合最终形成战略,而不是把多个零散的“战略”简单的拼凑在一起。而且战略要一次成型,否则战略各部分就会出现方向不一的情况。

集团战略对组织结构的影响是巨大的,两者之间的关系是:战略决定结构,结构传承战略。仁达方略认为,集团应以战略为导向,根据市场吸引力和企业自身竞争力鉴别关键和核心业务,以确保战略性的资源配置;在此基础上,将集团的业务划分为不同的产业集群,对处于不同产业集群的企业采取差异化的发展策略及管控模式,并调整相应的组织结构。

有效的战略需要具备六个特点。首先,战略的价值诉求,就是企业做的事情和其它竞争者相比有很大的差异。其次,要有一个不同的、为客户精心设计的价值链,这样才能有特色,否则只是运营效率上竞争;再次,基于企业的实际情况,摒弃不切实际的创新和定位;第四,要做清晰的取舍,确定哪些事要做,哪些事情不要做,这样可以使你的战略很难被竞争对手模仿,第五,在价值链上的各项活动,必须是相互匹配并彼此促进的,第六,战略要有连续性,任何一个战略必须是可以实施三至四年,否则就不算是战略。如果每年都对战略进行改变的话,就等于是没有战略。当然,这并不意味就永远一成不变,而是要清晰变什么,不变什么。例如,我们需要不断地寻找先进的做法,寻找更好的方式来实施你的战略。如果你有一个很清晰的战略的话,实际上你变化得速度更快,因为有战略你就会确定出优先顺序,确定出哪些是重要的。如果没有战略的话,所有东西你都会觉得是重要的,这样哪个先做、哪个后做反而搞不清楚了。

(二)总部定位

建立完善的现代企业制度,集团总部的功能定位也是必不可少的。集团需要系统规划资源与能力,明确界定和划分集团总部及各业务单元各自的功能定位,为实现企业的战略发展目标而努力。

总部定位是明确总部在集团整体价值创造中的作用,以及集团总部具体通过承担哪些关键职能来实现集团整体价值,以确保集团整体价值远大于集团内各分子公司各自价值的简单加总,并为集团公司(总部)的部门设置寻求依据。一般来说,集团总部通常具有六大功能,即战略管理、资产管理与投资、业绩管理、财务管理、人力资源规划及协调与共享服务。

总部定位需考虑多方面的因素,如产业构成、集团战略、企业生命周期、行业的发展、竞争情况、管控方式、领导风格等等。在不同的管理模式下,集团总部功能定位的侧重点也有所区别。在财务控制型的管理模式下,集团总部一般侧重于投资和财务管理,而总部的其他功能则被弱化或者取消。例如,光大集团是一家以财务控制为主的集团公司,其总部80%的员工都在做财务和投资管理方面的工作。在战略控制型的管理模式下,集团总部的功能主要侧重于战略管理和投资管理。在运营控制型管理模式下,集团总部则又多了一项运营中心的职责,在这种管理模式下,集团总部的功能最为全面,战略、投资、运营等均会涉及到。

(三)责权体系

如果说组织结构是业务流程的骨架,那么,责权体系和核心管理流程则是流淌其间的血液。在组织结构中,有很多的关节点,这些节点承担着不同的任务,负有不同的职责;同时,为了保证任务的完成,又必须赋予他们相应的权力,所有关节点都是权利与责任的集合,从而就形成了集团的责权体系。在此基础上明确的核心管理流程,则成为解决企业关键问题的决策机制。很多集团之所以看上去组织完善,制度严明,但是运行起来困难重重、麻烦不断,就是因为责权体系不完善造成的。以前,国内讨论集团管控或者母子关系管理理论和模型的时候,很少涉及责权体系,那时对这个问题的认识还处于粗浅的地步,自然也无法为集团提供有效的指导。

一体化的责权体系是组织机构有效运行的保障。具体而言,责权体系是在既定的发展战略、组织结构、业务流程的基础上,公司就其各项活动参与者的责任和权利的界定划分形成的管理体系。集团各管理层次的责权是不同的,涉及到集团各管理层次的责权划分问题。总的来说,在集团总部和板块/事业部/二级公司之间的责权划分原则是“统一领导、统一政策、分散经营”。

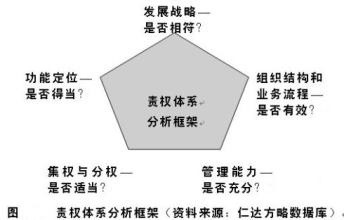

分析评价责权管理体系一般考虑以下5个基本要素,如图9-4所示。

onmousewheel="return bbimg(this)" height=196 width=303 onload=resizepic(this) border=0>

图1:责权体系分析框架(资料来源:仁达方略资料库)

在经营管理过程中,责权是通过流程体现出来的。因此,梳理优化核心管理流程,明晰流程中的关键点、障碍点和控制点,确定各岗位的责任范围和承担方式并赋予相应的权限就成为建立责权体系的关键。一般来说,集团高层领导需要摆脱日常事务,集中于公司发展战略、组织建设和投融资等重大决策;总部职能部门协助领导制定发展战略,统一负责公司的对外投资和融资,对下属公司实施监管并为之提供集中服务;板块事业部/二级公司董事会则依据总部的发展战略和管理规范,研究制定各自的经营战略,聘任总经理,审批年度预算,监督企业运营;二级公司管理层则依据公司总部和董事会的发展战略,独立经营,积极发展提高效益。