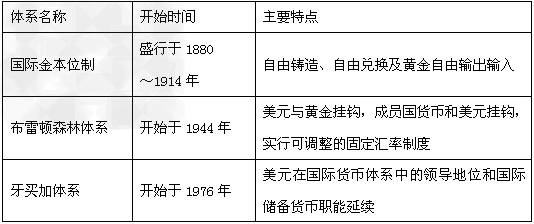

国际货币体系因时而变 1944年7月,二战硝烟尚未散尽,来自45个国家的300多名代表,聚会美国新罕布什尔州布雷顿森林,商讨国际货币制度重建问题。当时,美国黄金储备价值达200多亿美元,占世界总量的59%。美国提出,“谁拥有黄金,谁来制定规则”,并建立起新的国际货币体系——布雷顿森林体系。 二战前,实行的是金本位制度。各国货币都规定黄金含量,两国之间的汇率,取决于货币含金量之比,该比值称为金平价。如1英镑含黄金113.0格令,1美元含黄金23.3格令,两国货币的金平价就是4.9,英镑对美元的汇率就是1:4.9。 鉴于英国称雄全球,英镑值得信赖,近90%的国际贸易,都用英镑计价、支付,其他国家手持英镑,可自由到英格兰银行兑换黄金。在金本位制下,货币和黄金紧紧相连,1880—1914年,在长达35年的时间里,该体系推动了国际贸易的发展。 金本位制的实施,要求各国遵守如下规则:货币含金量稳定,黄金自由输出入,货币发行要有对等的黄金准备。天下太平、国际贸易正常时,各国政府尚能守规守矩,自觉维系金本位制的稳定。两次世界大战的爆发,摧毁了金本位制的根基,各国为应付战事,印钞机连轴运转,通货膨胀如野马脱缰,金本位体系名实实亡。 建立布雷顿森林体系,旨在谋求国际货币制度的稳定。该体系主要有三方面内容:首先,由美元来充当国际货币。美国政府承诺,保证“美元和黄金一样可靠”,美国以黄金储备为保证,向世界各国提供美元,由美元来充当惟一的国际货币。按照1盎司黄金等于35美元的价格,各国可随时用美元向美国兑换黄金。 其次,实行可调整的固定汇率制。美元与黄金挂钩,其他国家的货通过固定比价,与美元挂钩。各国政府都有义务维持固定比价,汇率波动范围应控制在1%以内,否则的话,政府要对外汇市场进行干预。为便于国际金融合作与协调。 除上述两规定外,在布雷顿森林会议上,成立了国际货币基金组织,负责监督国际贸易秩序,执行有关的货币合作安排,向国际收支有问题的国家提供帮助。 对于新的货币体系安排,多数国家投了赞同票。实际上,在战后几十年间,布雷顿森林体系的确发挥了重要作用。该体系的建立,不仅结束了战时混乱的国际货币秩序,造就了相对稳定的国际金融环境,而且,促进了战后各国经济的复苏,推动国际贸易和国际投资快速增长,20世纪五六十年代,西方经济出现了空前繁荣,布雷顿森林体系被誉为国际货币合作的典范。 布雷顿森林体系建立不久,美国经济学家特里芬语出惊人,他指出,在布雷顿森林体系中,美国承担着两项基本职责,一要保证美元按固定官价兑换黄金,以维持各国对美元的信心;二要为国际贸易的发展提供足够的国际清偿力,即美元。然而两者却是自相矛盾,不可兼得。 美国要持续不断地向其他国家提供美元,只能让自己的国际收支始终保持赤字,由此留下的窟窿,惟一的填补办法就是开动印钞机,加印美元现钞。由于存在巨额国际收支赤字,美国的黄金储备不仅不增,反而由于别国的兑换而减少。一边是美元越来越多,一边是黄金储备越来越少,美元兑换黄金失去保证,时间一长,便会引发信心危机,布雷顿森林体系也就难以为继。 随着时光推移,特里芬的预言变成了现实。1960年,美国的短期债务,已经超过黄金储备,并在当年10月,爆发了第一次美元危机。60年代中期,越南战争爆发,美国的国际收支更加恶化,到1968年3月,其黄金储备降至120亿美元,只够偿付短期债务的1/3。受其影响,国际金价猛涨,美国政府被迫实行“黄金双价制”,官方价格维持不变,市场价格则任由供求力量决定。继而在1971年8月15日,尼克松总统被迫宣布,切断美元和黄金的联系,布雷顿森林体系至此寿终正寝。 布雷顿森林体系崩溃后,国际金融活动一度陷入混乱无序中。1976年4月,国际货币基金组织经过长期磋商,终于达成《牙买加协定》,规定各成员国可自由选择汇率安排,既可实行固定汇率制,又可实行浮动汇率制;废除早已名存实亡的黄金官价,金价交给市场决定;重视国际货币基金组织的作用,增加特别提款权在国际储备中的分量;改善发展中国家贷款条件,解决其资金融通困难。 与前两个体系相比,牙买加体系具有更大的灵活性。拿国际储备来说,过去国际储备主要是美元和黄金,美元曾达全球外汇储备的90%。毫不夸张地说,在旧体系下,美国打个喷嚏,全世界都得跟着感冒。新体系运行后,日元、欧洲货币异军突起,外汇储备趋于多元化。基金组织的特别提款权,由5种强势货币组成,根据5国的出口出口额、劳务,占世界总额的比重,每5年调整一次货币权重。对于汇率制度安排,牙买加体系没有硬性规定。 根据货币基金组1996年统计,有52个经济较发达的国家,汇率自由浮动,48个国家采取政府管理的浮动制,欧盟12国内部汇率相对固定,对外实行联合浮动。此外,有49个国家的汇率,采取钉住单一货币制,如与美元保持相对固定的比例关系。还有20个国家的汇率,则钉住一揽子货币。

解决国际收支失衡问题,是国际货币体系的重要职责。在金本位体系和布雷顿森林体系下,英、美两国都曾试图一手托天,依靠经济霸主的地位,摆平全球的金融危机。牙买加体系摒弃了一家独大的思路,由占西方国家生产80%的7国,组成7国首脑会议,共同商讨国际货币体系中的棘手问题。

除此之外,一些区域性的金融组织,如欧洲货币联盟、中美经济一体化银行、中西非货币联盟等,在各大洲先后兴起,由于文化同源,经济依存度强,彼此间的货币政策协调也更为有效。尽管如此,牙买加体系仍有其明显不足。继特里芬之后,越来越多的经济学家认为,成功的国际货币体系,应该能同时满足清偿力和稳定性要求。正是由于清偿力出现危机,金本位制分崩离析,布雷顿森林体系成了明日黄花。牙买加体系虽然通过浮动汇率制,较好地解决国际清偿力问题,但自诞生以来,与前两个体系相比,稳定性一直不尽人意。墨西哥、俄罗斯、东南亚、阿根廷等国家和地区,金融危机此伏彼起,国际社会在危机预警、应急救援、反危机对策等方面,屡屡显得力不从心,举措失当。正因如此,现有体系亟待改革,建立理想的国际货币体系,需要世界各国共同努力。

全球化挑战国际货币体系 亚洲金融危机是改革国际货币体系的导火索,而深层次原因则是经济金融全球化对国际货币体系提出的新挑战。 大量投机性短期资本快速而无序的流动使国际货币体系的监管体系面临考验。20世纪90年代以来,资本全球流动的规模急剧扩大、速度大大加快。1994年全世界通过国际金融市场进行的融资总额为9676亿美元,而1996年则大大超过万亿美元,其中私人资本成为全球流动资本的主体。在这些巨额的流动资本中只有极小部分是由贸易和投资引起的,其中的绝大部分是投机性资本。据国际清算银行统计,全球外汇市场日平均交易1989年为5900亿美元,如今已超过15000亿美元,而目前由贸易、投资引起的资金流动只占全球资金流动总规模的10%。这些投机性资本完全以追逐利润为目标,来得快,去得也快,哪里有利可图就涌向哪里,一有风吹草动又迅速撤离,往往对一些国家和地区造成突破冲击,使其陷入经济、金融动荡。而国际货币体系和以自由化为目标的IMF不仅对这种快速而无序的资本流动缺乏有效的监督机制,而且基本上采取放任自由的态度。 巨额的国际资本流动容易造成发展中国家的经济泡沫,使IMF和世界银行等国际金融机构对成员国经济发展进行指导和提供咨询的专业能力受到考验。在金融全球化和金融自由化的过程中,一些国家盲目开放资本帐户。由于国内资本的相对短缺和金融管制、利率水平较高,一些外资尤其是一些投机性短期资本蜂涌而至。另一方面,由于国外利率较低,银行、企业便大量借入外资,甚至是短期资本,然后投入房地产、股票市场,引起房地产和股票价格暴涨,形成虚假繁荣。虚假繁荣的结果是严重误导一国的财政货币政策,也严重误导了IMF和世界银行等国际金融机构的决策,为危机埋下祸根。 危机蔓延和传播的速度大大加快,使IMF的快速反应能力和行为能力受到考验。由于微电子技术、信息技术,尤其是国际互联网的发展,使资金能在瞬间完成在世界范围内的调动,这不仅加大了各国监管的难度,而且使危机蔓延和传播的速度大大加快。1997年7月发端于泰国的货币危机迅速传染了东南亚的其他国家,其后又冲击了俄罗斯,并在一定程度上扩散到拉丁美洲,同时也影响到美国。这说明,在全球化背景下,任何一国的问题都是我们“大家”的问题。这就要求IMF不仅要具有处理一国危机的能力,而且要具有处理多国甚至世界性危机的能力;不仅要具有达成广泛国际共识的快速反应能力,而且要具有提供足额资金以应付危机的能力。 经济主权交付IMF,IMF难负其责。在全球化背景下,即使一国具有良好的宏观经济基本面,国际投机炒家也可能利用传媒造市,制造错误信息,在国际投机资本冲击下产生“羊群效应”,从而对货币政策产生误导。同时,由于国际流动资本的数额特别巨大,一国的宏观经济调控能力也大大削弱了。目前全球国际游资高达7万亿美元左右,据IMF估计,投机者可以筹集和动用6000亿至1万亿美元的投机资金去攻击一种货币,显然,任何国家都没有能力来应付这样的冲击。在国际资本自由流动的今天,几百、上千亿美元的外汇储备对巨额的国际投机资本而言仍然是杯水车薪。这意味着一些国家在某种程度上把自己的经济主权交付于IMF等国际组织,因而IMF等国际组织在维护全球经济金融稳定方面也就肩负着更多的责任。 IMF积重难返 全球化背景对改革国际货币体系提出了要求,国际货币体系,特别是IMF自身的缺陷也要求对其进行改革。当前的国际货币体系及其IMF的缺陷主要体现在以下几个方面: 国际汇率变幻莫测。牙买加协议承认了浮动汇率制的合法性,自此浮动汇率制取代固定汇率制成为大多数国家的选择。但是,实际上从牙买加协议以来,所谓的汇率自由浮动只是一种理想,就连欧美这些极力鼓吹自由市场经济的国家事实上实行的也是有管理的浮动。综观世界各国的汇率安排,采用“钉住”汇率政策的有67个国家,其中钉住美元的有26个国家,钉住法国法郎的有14个国家;根据单一货币或一组货币有限浮动的有110个国家,其中实行有管理的浮动有34个国家,实行独立浮动的有57个国家(1995年3月31日数据)。面对这样一个汇率制度多样化的世界,IMF在放弃固定汇率制的同时,也放弃了对成员国的汇率提供干预的责任和义务,因而竞争性贬值或竞争性升值经常发生,国际汇率处于经常性的变动之中,成为国际金融领域引发争端和动荡的一个重要因素。 完全由逆差国自我调节的国际收支调节机制无法维持稳定和平衡。现行体制继承了布雷顿森林体系的原则,完全由逆差国自行调节国际收支的失衡,在制度上无任何设计和约束来敦促或帮助逆差国恢复国际收支平衡。而现在的世界是一个每时每刻都有巨额资金,甚至是短期游资在流动的世界。这样,越来越多的逆差国像美国一样,在经常项目出现逆差时,不是采取国内紧缩措施或调汇率,而是借助于短期资本的流入来平衡逆差。在大多数国家这样做时,忽略了一个重要的事实,即美国是主要的储备货币发行国,它可以长期借助于吸引短期外资来弥补经常项目的赤字,其他国家则不能。外债长期积累的后果是这些国家偿债压力越来越大。当国际游资闻风而动时,原来被缓解的国际收支和货币贬值之间的矛盾便一发而不可收拾。 关注金融自由化的目标使IMF的作用和功能受到局限。金融国际化的现实要求IMF在一国出现危机苗头时就采取措施,防止危机的恶化和蔓延,而IMF的运作方式满足不了这种需要。布雷顿森林体系的瓦解使IMF放弃了对成员国汇率进行干预的义务,而专注于“协助建立成员国之间经常项目交易的多边支付体系,并消除妨碍世界贸易发展的汇兑限制”的目标。这样,只有当一国的外汇危机危及自由汇兑或债权债务的清偿时,IMF才会出来干预,提供帮助。实践证明,这种事后的干预往往于事无补。 资本借贷方双重标准,“道德风险”一度盛行。IMF在对受灾国提供贷款援助的同时,附加了种种条件,而提供资金的私营部门,特别是那些始作俑者———对冲基金却逍遥法外,IMF无权对之采取有约束力的措施。索罗斯认为,放贷者遇到危难能够指望IMF的救助,这样一来便鼓励了放贷时的疏忽大意。鲁宾也承认对受灾国的援助存在“道德风险”的问题,他说:“对放贷人的一些保护可能是恢复金融稳定大目标的必然副产品” 援助资金捉襟见肘。据有关资料披露,在1998年多方提供适度的补充资金之前,IMF的资金储备已经减少到大约500亿美元。这只是能够使一个中等发展中国家渡过难关。即使现在IMF已经有3000亿美元的储备,资金仍然不足。IMF估计,投机者可以动用6000至1万亿美元的投机基金去攻击一种货币。显然,IMF现在没有资金和力量去制止投资者的惊慌和处理此类性质的金融危机。 健全的国际货币体系 要建立健全的国际货币体系,必须要求世界各国都完全进入统一服务行业经营;全面推行电子货币和无现金政策;废除税制和一切变相收费制度的模式里面,才完全可以建立健全的国际货币体系。因为当今世界各国都是以市场方式来展现商品流通和资金周转。本着市场体制无法规范,漏洞极多,世界各国都已经限于市场的严重矛盾之中无以自拔,被严重的危机深深缠绕,自然更谈不上建立健全的国际货币体系。从金本位体系到布雷顿森林体系再到牙买加体系都是在世界各国的市场体制下走过的,当前世界金融方面的智者精英何止千万,而且经历的历程也十分漫长,不可能在上百年的国际金融历程中摸索不出一套完整健全的国际货币体系出来,问题出在哪里?就是以市场为前提的模式里面根本就不存在完整健全的国际货币体系。 世界各国如果进入了统一服务行业经营;推行电子货币和无现金政策;废除税制和一切变相收费制度的模式里面,我们就可以进行清晰的推理; 1.因为全世界都是使用电子货币,也就无需利用现金作为通货,必须由联合国创立可以国际兑换的电子符号作为钉住汇率制,取消金融融资、注资和国际贷款机制,垄断金融投机,不提供国际金融游资流通的一切服务,但可以为出国旅游、就业的团体或个人提供世界通用信用卡服务,便于出国旅游、团体和个人异地就业适应异地的经济活动和消费方式。 2.国际货币体系只能限制于为商品、人才技术合作、科技成果交流、能源协调配置方面的贸易往来的服务。不存在国际融资、注资、贷款和利率的服务。因为世界各国统一服务行业之后,就已经不存在资金周转失灵问题,所以根本不需要国际贷款和融资、注资。 3.由国际货币体系当局制定各项国际商品牌价,任何国家创汇只能根据国际牌价创汇,进出口贸易始终尊遁国际牌价进行贸易。不可以根据本国内零售价格在国际市场讨价还价。并保持每次贸易往来都是各国政府参与的贸易往来。不存在私有化贸易往来。脱离了国际贸易市场的任何交易,国际货币体系当局将不提供任何转账创汇服务和信誉保证。 4.如有国家大量进口导致顺逆差悬殊,必须极其出口创汇填补漏洞,不尊遁这一规律者,国际货币体系当局有权将其请出WTO,实行经济制裁。 5.国际货币体系当局要建立健全的国际贸易环境,维护国际贸易秩序,各国政府将出口品牌引进国际贸易市场进行公平贸易,不得掺假、制造伪劣、以次充好,影响国际形象。6.国际货币体系当局适时清算,给予贸易逆差和顺差不平衡的国家适时提醒,避免有些国家只进不出而造成贸易顺逆悬殊缺口扩大。