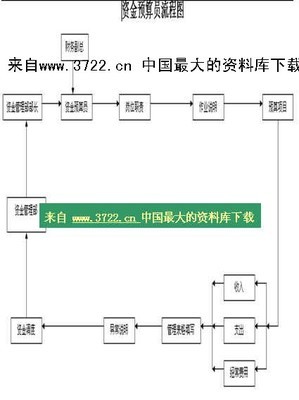

预算管理是对企业综合的、全面的管理,应从经营机制角度和企业战略角度来理解它的内涵,一个健全的企业预算制度实际上是完善的法人治理结构的体现。

全面预算管理通过交互式的有效沟通和预算管理的预测、协调及控制作用,使企业的预算目标更明确,并能以更高的管理效率,更优的发展质量,更有效的资源配置来实现企业的战略发展目标。实施全面预算管理不仅是形式上的创新,更是一项管理上的创新。

案例:

湖南一家日化企业销售部李部长和销售经理小马正为今年的预算正发愁。小马汇报:“本季度的项目咱们花掉了86755元,离项目预算还差32561元。”李部长提示:“上周公司开会要求把预算结余的钱回交财务部。”小马犯难了:“这能行吗?这些钱是咱们销售部门一年到头省下来的,上交了,明年哪还会批这么多预算?”李部长灵机一动:“这么办,月底前想办法花掉这些钱,留下几千元上交。你很聪明,这样明年的预算才不至于滑坡,关键是把钱先拿过来。算得再好,钱要是没批下来没用,抽时间咱们做一份明年的预算,别让销售部的兄弟们吃亏了…”

年初抢指标,年末抢花钱,很多预算不但没有起到控制费用的目的,相反,成为诱导费用扩张的重要手段。那么预算到底是什么?有什么用?我们不能把预算看成纯粹的财务目标、纯粹的评价标准,而应作为企业控制风险的手段来看待。

一、我国中小企业预算管理存在的问题

1. 将预算与计划相混淆,只有年度综合计划,没有根据计划量化到月份或季度的预算,不足以作为管理与考核的依据;没有预算作为依据,支出审批时不能区分正常的和例外的支出,审批程序复杂、周期长,无法适应复杂多变的经营环境要求。财务部门在对支出审批上不能起到有效的监督作用;

2. 预算的编制缺乏依据,成本预算没有按照成本动因进行分解,依靠历史数据和主观判断的色彩较重;

3. 缺乏相应的预算考核制度,造成企业预算的编制与执行相脱离,重编制、轻执行。预算不能成为企业的“硬约束”,使预算失去其应有的权威性和严肃性;

4. 在分析预算执行情况时,仅将预算值与执行情况进行简单的比例计算,而没有对预算差异进行深入的、定量的分析,难以确定预算差异产生的原因,无法把预算执行情况与企业经营状况有机的联系在一起;

5. 企业不能根据自身的基础条件选择适合的预算方法,盲目实施复杂的预算解决方案,造成员工工作量加大、工作混乱,而效果甚微。

二、企业预算管理存在的误区

误区一:为预算而预算

企业实施预算管理是提高企业整体管理水平的重要手段,而不是衡量管理水平高低的标准,预算管理的核心在于对企业未来的行动进行事先安排和计划,对企业内部各部门、单位的各种资源进行分配、考核和控制,以使企业按照既定目标行事,从而有效实现企业发展战略。所以,企业不能只将预算管理作为管理制度的组成部分去填补制度空白,而应将预算管理作为实施企业发展战略的具体手段,重点不在于企业有无预算管理制度,而重在预算管理是否有效实施和落实。

误区二:对预算的准确度急于求高

预算是企业对未来(一般指下年度)行为的一种计划安排,但执行的结果往往是,要么远远超过预算指标,要么大大低于指标,很少有企业能够使预算指标同实际执行结果接近或吻合。这种现象主要产生于两种情况:

1.实行超计划奖励的企业,为了能较多地完成预计任务,往往编报较低的预算草案并给预算审批留下足够的“加码”空间,使预算能够轻松地完成;

2.在实行以经营目标作为任免主要经营者依据的企业中,预算单位的经营者为了获得经营资格,往往编报的预算很高并提出达到预算目标的理想措施,以取得预算审批部门的高度信任,当预算无法完成时,预算编报单位又会以各种客观理由为借口为自己开脱。

如何使预算指标真正起到目标导向作用,并减少乃至取消讨价还价行为,是管理层非常头痛的事情。要求预算单位一下子将预算确定得很准确也不现实,需要一个渐进的过程。

误区三:预算批准取决于管理层对预算结果的满意度

大多数企业的管理层在审批预算草案时,多以预算结果满意度作为是否批准该预算的主要依据,只要预算结果在管理层可接受的满意程度之内,预算就会被批准。

为了使预算能真正起到细化战略管理的作用,预算的审批应注重预算草案的编制假设或编制依据是否与企业发展战略一致,预算编制的内容是否完整,预算指标的计算方法或确定原则是否与企业预算制度规定的原则和方法吻合。

误区四:管理部门只注重费用节约额

大多数企业认为,对管理费用实施预算管理主要目的就是能通过预算控制费用,以使费用支出不超过预算。在这种指导思想下,很多企业都规定了管理费用超支或节约奖惩办法。但导致的结果是产生了减少工作,多得奖励,消极怠工的矛盾现象,这与实施管理费用预算控制的目的相违背。在管理费用预算控制方面,正确的做法是:制订和审批管理费用预算时,宜采用零基预算的做法,根据实施有利于企业管理战略的管理活动,分项制订和审查其费用预算的合理性;进行预算考核时,应首先看其中管理活动是否按质完成,只有在百分之百完成各项管理活动情况下节约费用才可获得适当的奖励。

三、告别乏味控制

我们要在钱变成纸之前来管,管理者要让员工在端起酒杯之前“三思而后饮”。先对花钱的过程进行设定,然后把期望的结果也设定在预算里,再去考核,如此预算管理就真正落到了实处,企业财务管理就会成功的登上第二个台阶。

对于预算管理的有效执行,全面预算管理的整个过程非常复杂,如果没有信息化工具,管理和控制可能变得非常低效,进一步提出优化预算管理流程和制度,建立从业务部门到财务部门一体化的预算模型,使预算快速调整,实现滚动预算,都需要信息化手段来支撑。

北京福田汽车公司财务部经理认为:“企业的经营管理是一个复杂系统,期望仅通过数据勾划作一番‘表面文章’而得出全面预算,将收效甚微。

福田的预算考核是对各责任中心执行预算情况的评价,提供业绩指标并据以进行奖惩。预算考核的政策和依据由预算管理委员会确定,加强考核力度,提高考核的科学性,通过差异分析,剔除非可控因素的影响,找出与工作绩效相关的差异因素,使考核趋于公平,从而可以保障预算目标的落实。企业预算涉及企业各级责任单位和个人,而具体承担各项预算的实际执行者是对预算管理的各个具体环节最为熟悉的人,只有当企业的各项规章制度深入人心,成为全体员工的潜意识,使他们自觉自愿地去遵守并真正执行,更好地为实施预算管理献计献策,全程预算管理才能成为提高企业效益的得力助手。”

“预则立,不预则废。”我们可以把预算比作金字塔,要想登上金字塔,管理会计就要转变为运动员,全员、全过程参与预算,不以资金填补管理空缺……与“乏味控制”告别。