一、股权投资私募的机遇

1. 当前的宏观经济为证券市场的发展提供了一个很有利的环境

当前,中国国民经济正步入高速发展的轨道。2003年到2007年上半年,经济增长持续保持了10%以上的增速,经济运行总体平稳。伴随着经济的持续快速发展,国民经济总量从2002年的12万亿元跃升到2006年的20万亿元以上,人均GDP达到2000美元。按购买力水平计算,中国经济规模已位列世界第三,仅次于美国和日本。据预测,未来3-5年中国仍将保持7%-8%的增长水平,其迅速增长的经济规模将为国际金融与行业投资者带来巨大商业商机。

2. 中国证券市场的广度和深度进一步提高,其中孕育巨大的投资商机

经过十多年超常规发展,中国证券市场的广度和深度进一步提高。目前,沪深两市的上市公司已达到1483家,证券市场规模从2006年初3.06万亿元上升到2006年底的9万亿元2007年中期达到15万亿元,A股的交易量也日创新高。中国资本市场已经成为全球最大的新兴市场。同时仍有众多的国内优秀企业拟通过证券市场实现融资和发展的战略规划为证券市场输入新鲜血液,这些都为证券市场投资创造了良好获利的机会。

3. 房地产股权投资前景光明

我国现有城镇居民4.9亿人,到2020年,我国城市化水平将达到55-60%,城镇居民将增长到8亿到8.5亿人。在此期间约有3-3.5亿左右的新增城镇人口需要解决住房问题。同时,现有城镇居民对改善住房条件的需求仍保持旺盛。随着城市化进程的加快和城市改造力度的加大,我国城市房屋拆迁进入快速发展阶段。各地特别是经济发达地区房屋拆迁规模不断扩大,呈快速增长趋势。从而形成对房地产的巨大需求。良好的市场前景使房地产企业的股权拥有较大的升值空间。

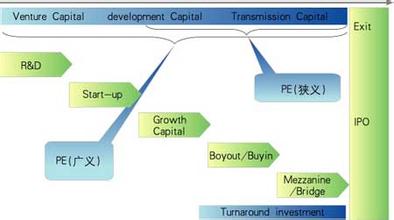

4.《合伙企业法》的修改实施,为PE的发展扫除了法律上的障碍

2006年8月27日,全国人大常委会修订了《合伙企业法》并自2007年6月1日起施行,其后,国务院修订了《合伙企业登记管理办法》。根据《合伙企业法》的规定,合伙企业又分成普通合伙企业与有限合伙企业两类。其中,有限合伙企业由普通合伙人与有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任,而合伙企业的合伙人包括自然人、法人和其他组织。

因此,有限合伙制度的设置,为助推有限合伙型私募基金提供了契机,这样,投资者能够以有限合伙人身份投入资金并承担有限责任,而基金管理人则以少量资金介入成为普通合伙人并承担无限责任,基金管理人具体负责投入资金的运作,并按照合伙协议的约定收取管理费。客观上,基金管理人承担无限连带责任,是对投资者利益的进一步保护。同时,对合伙企业不重复征税制度,使得私募基金中的个人投资者,可以合法享受证券投资收益的免税优惠,这符合私募基金投资者利益。

二、股权投资私募的可行性分析

1、参与拟上市公司(PRE—IPO)投资的可行性分析

投资拟上市公司,通常会在这些公司上市后给其投资者带来丰厚的投资回报。拟上市公司由于其股权尚未实现流通、股票发行渠道狭窄、公司信息未详细公开等原因,造成投资者对公司情况不了解,使得股票定价较低,其股权价格更具吸引力。同时,拟上市公司为了达到上市规则对股本规模、股权结构、财务指标等关键标准的要求,往往采取股权转让及增资扩股的形式引进战略投资者和财务投资者。一旦上市成功,这部分股权的增值空间非常巨大。我们可以在确保公司上市成功或有其他安全退出方式的前提下,进行这类项目的投资,获取其中的超额投资回报。

此外,鉴于今后一段时间资本市场仍将处于牛市阶段,优质公司的上市将保持较快的节奏,这为现阶段开展拟上市公司(PRE—IPO)投资提供了难得投资机会和可靠的退出渠道。

2、参与上市公司股权投资的可行性分析

1、优秀上市公司的股权价值日益提高

目前,伴随着国民经济的高速发展,优秀企业尤其是上市公司的股权价值日益提高。在此背景下,随着股权分置改革的结束,大量限售流通股正逐步走向上市流通。限售流通股与流通股之间较大的差价,使得限售流通股成为一个投资风险很小、投资收益巨大的股权投资品种。

2、市场存在巨大的投资资源

资产流动性的需求使得股权持有人愿意通过出让其所持有的部分限售股权,或出让所持有限售股权的收益权以达到改善自身资产流动性的目的。

一方面,随着国内经济的高速持续增长,企业经营活动非常活跃,相应地企业投资机会非常多,投资活动也非常活跃。在这种情况下,投资资产流动性就成为摆在投资者面前的一个重要问题。

另一方面,鉴于国家对银行信贷资金的特定要求,股权持有人通过银行信贷资金解决投资资产流动性问题的可能性很小。

市场投资机会的丰富和融资渠道的缺失之间的矛盾,使得很多持有优质企业股权的投资者处于非常尴尬的地位。为此,他们愿意放弃一部分限售流通股的收益,以解决自身的短期资产流动性问题。从而在未来3-5年形成一个空间十分巨大的股权投资良机。

3、参与上市公司定向增发的可行性分析

参与上市公司定向增发可能给投资者带来超额投资回报。该回报来自于定向增发股票发行价与股票上市流通价格的较大差额。导致这种差额的原因主要有以下几个方面:

(1) 发行定价折扣

为便于定向增发股票的顺利发行,上市公司在确定增发股票价格时,通常会在特定区间所确定的平均价格的基础上,给出一定的折扣(通常是90%),从而使得定向增发股票发行价格与股票流通市场价格存在差额。

(2) 上市公司业绩增长

对于一些优质的上市公司,在投资者持有其定向增发股票的12个月内,其业绩会有显著增长。这种业绩增长会从根本上提高投资者所持有股票的内在价值。

(3) 上市工作“时间差”所导致的股票价差

通常上市公司定向增发工作分为以下几个阶段:

A、 董事会公告定向增发意向,报股东大会审议。此时通常是确定定向增发股票发行价格的基准时点;

B、 股东大会通过定向增发决议,公司报证监会审批;

C、 中国证监会审核批准上市公司定向增发申请;

D、 上市公司实施定向增发;

E、 定向增发股票锁定期(12个月)满,上市流通。

上市公司完成上述前4个阶段的工作通常需要6个月或者更多时间,而投资者持有的定向增发股票需锁定12个月。在此期间,公司股价有可能已出现较大涨幅,尤其是在牛市期间。2006年中期以来,这种现象非常普遍。

4、参与房地产企业股权投资的可行性分析

我们认为,目前的住宅需求仍是真实需求,其依据如下:

首先,从潜在需求看,我国现有城镇居民4.9亿人,到实现“全面小康”的2020年,我国城市化水平将达到55-60%,城镇居民将增长到8亿至8.5亿人。在此期间约有3-3.5亿左右的新增城镇人口需要解决住房问题。这是从新增城市人口的住房需求进行估计。另一方面,原有城市人口同样存在改善住房条件的需求。2003年末中国城镇居民人均住房面积为23.8平方米。根据国外相应发展水平的经验,根据中国过去城镇居民住房改善的速度,根据我国城市化的进程等多方面因素和目前的统计资料初步测算,我国2020年城镇居民的人均住房面积可能要达35平方米。也就是说,每个城镇居民的人均住房面积要在目前基础上再增加10平方米以上。

其次,从有效需求测算,不算农村进城经商务工人员的住房需求,只计算城镇居民改善住房的需求,如果假定有20%的城镇家庭有改善住房的要求,而且这20%要求改善住房的城镇家庭每户也只是想增加20平方米的住房,那么中国20%的城镇家庭是2700万户,每家增加20平方米,这个现实需求总量是5.4亿平方米。这个需求是客观存在的,是现在就买得起、或者在住房信贷的帮助下买得起的需求。

第三,必须注意到,真实有效需求除由居民住房消费支撑的主动需求外,还包括因城市房屋拆迁产生的大量被动需求。随着城市化进程的加快和城市改造力度的加大,我国城市房屋拆迁进入快速发展阶段。各地特别是经济发达地区房屋拆迁规模不断扩大,呈快速增长趋势。2003年,全国城市房屋拆迁量约为1.4亿平方米,占当年房地产竣工量的28%左右。2003年10月,国务院办公厅下发《关于控制拆迁规模规范拆迁行为的通知》之后,2004年全国城市房屋拆迁量有所下降。但未来一段时间内,由于城市基础设施建设、旧城改造、危房拆迁,城市房屋拆迁量将仍保持较大规模,从而形成对房地产的巨大需求。

除了以上分析的自用性需求,也就是消费需求外,当前房地产市场中还存在大量投资需求。随着我国经济发展,居民可支配收入提高,民间资金雄厚,大量资金要寻找投资渠道,而股票市场等投资渠道目前又处于波动状态,这是房地产投资需求不断扩大的经济背景。在上海,住宅投资比例达到16.6%,长沙市的住宅投资比例为16%,写字楼则高达40%。

在一定条件下,局部地区的投资有可能转化为投机。目前国内部分地区房价飞涨,与存在投机性炒作密切相关。以“温州购房团”为例,对当地房地产市场和房价的直接影响可能很小,但经过开发商借势、媒体放大之后造成的影响却不可忽视,房价上涨之后反而有更多人跟风,进一步形成房地产投机。

在需求和投资的驱动下,房地产企业未来一段时间内仍保持较高的利润水平,这就为房地产企业的股权投资创造了良好的机会。

5、小结

综上所述,股权投资私募具备广阔的市场前景和良好的盈利预期,将逐步成为理财的新方向。日前,中国业协会评选出两款最具创新性的产品:

中信——“中信锦绣一号股权投资基金计划”和湖南——“达晨创投私募系列之创业投资一号集合资金计划”。这两款产品的共同特征是投资于股权。中信的“中信锦绣一号股权投资基金计划”投资于“中国境内金融领域股权投资、IPO战略配售和公众公司的定向增发项目”。湖南的“达晨创投私募系列之创业投资一号集合资金计划”主要投资于拟上市公司、拥有核心技术或者创新型经营模式的高成长型企业。鉴于此,股权投资私募必将蓬勃发展,为金融市场带来新的机遇。