不同地点的股市具有不同的偏好,这是一个明显存在的事实。我们可以称之为“股市偏好”。当然,股市偏好也会随着时间改变而变化,但是每一时期,都会有一些主流取向。比如,内地股市的偏好是,对于上市公司的题材、消息十分敏感,不太注重上市公司的估值因素。这反映了内地股市的不成熟。再如美国股市,纽交所和NASDAQ略有不同,但美国股市整体上显出对上市公司基本面非常重视,证券分析行业对于股价的影响力大,在很大程度上,如果上市公司未能获得证券分析行业的支持,也无法被股市所认可,由此带来估值偏低,股性不活跃,甚至丧失融资能力。

股市的偏好是历史形成的,有文化,也有政治和经济原因。在股市上交易的股票的价格,实际上是投资者对于上市公司未来预期的承载体,上市公司能否被投资者认同是获得支持的基本要素。相对而言,文化相同或者接近的两地的股市,在看待同一上市公司方面存在的共同点相对较多。因此,香港和新加坡两地股市从文化同宗角度来看,应该是与内地股市具有更多的共通性。

而香港这一国际金融中心,因其特殊的地理位置、历史文化因素,注定在未来的十年内为中国的金融资本市场中心。内地短期内还不会出现能够与其抗衡的金融中心。内地借重香港的这一优势,不只是现实选择,而且从政治上讲,政府也必将努力维护其金融优势,这从近年中石油,中石化,交通银行,建行,中国人寿中国产险等大型国企相续在香港交易所陆续挂牌上市可以看出,其资本市场的特殊地位是无可置疑是深圳和上海无法比拟的。

我们着重看看香港在国内中小企业上市方面有何具体优势。宏观地看,香港股市的以下特征,国内中小企业选择其为上市地,是合适的。

-借助其国际资本市场知名度提升企业无形价值。香港是国际主要金融中心之一,在亚太地区的规划模仅次于东京,聚集了数以千计世界知名之投资银行、基金管理及财务金融公司,市场运作成熟。企业在香港上市,除可有效运用其金融环境外,亦能提升公司本身的知名度。

只要企业经营健康,集资方便无限制。在香港上市,无论以直接融资(发行债券)、间接融资(银行借贷)、或增发新股筹措资金,皆可透过金融及资本市场进行,资金供应充沛,法令完备,市场人为干预少,想集就集,一切取决于市场是否认同。

中国企业获得高认同度,市场流通性好。香港股票之次级市场为全球数个活跃、流通性佳的股市之一,从事中国业务的公司在香港证券市场广受欢迎,在香港的国际及本地投资者特别有兴趣投资于拥有中国业务公司,拥有中国业务的企业大都选择在香港上市,有利公司在资本市场的策略性规划及长远发展。

香港股市活跃度高,形成了作为内地企业集资平台的群体效应。香港的证券集资市场基于其作为内地企业集资平台的角色,一向非常活跃。根据国际证券交易所联会的统计数字,以2005年新上市公司总数计,香港交易所名列第13位;若以集资能力计,香港股市的集资总额在国际证券交易所联会成员交易所当中名列前五名,2006年为第三位。2006年10月中国工商银行在香港进行全球有史以来最大宗的首次公开招股后,香港交易所2006 年的新上市公司集资额已超越纽约证券交易所,仅次于伦敦证券交易所

从微观上看,香港股市的以下数据可供内地中小企业参考。

香港股市的股票估值较国内合理。香港证券市场大部份的参与者为专业的机构投资者(成交额约占总成交额的65%),由其估值的价格较为合理,比较接近成熟的国际股市。这可以避免国内股市通常受消息驱动造成大幅升值、大幅跌价的风险,减少了企业因估价随机涨落带来的经营压力,对企业日常经营有更强的控制力和自由度。

上市日的价格稳定度高,表现稳健。在上市时有发售股份的公司,其上市首日的股价相对其发售价的表现通常都会吸引市场注意。统计结果显示,香港股市新股上市当日,超过60%的股票首日价格上涨,开门红的比例相当稳定,表现出上市服务机构有较强的股市控盘能力。负责股份发行的包销商通常会采取稳定价格活动,即在规则准许的情况下,将股份在稳定期内(一般为股份发售结束后30日内)的价格维持在发售价或以上的水平。

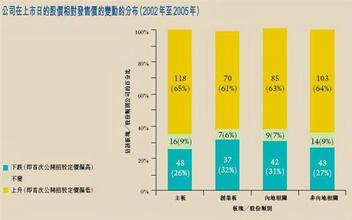

在上市年终时,来自内地的上市公司的股价上升的比例较高。2002年至2005年间上市时有发售股份的公司中,内地相关公司的表现稍胜非内地相关公司,内地相关公司中在上市年份终结时股价较原来发售价为高的比例较高(59%),超过了平均值(54%)。上市当年股价上升对于树立投资者对上市公司的信心非常重要,为上市公司的稳健发展打下了坚实基础。

近几年,内地企业已经成为香港上市公司中的一支生力军,无论从家数、融资额、首发认购倍数上都具有明显的竞争力,在这一平台上的表现引起了国际金融界的广泛注意。我们可以从近年来的统计数据看出这种趋势仍在不断强化。

在香港上市的国内公司的数量、构成和比例

1993年首只内地注册企业(H股公司)在香港上市。2007年9月底,在香港上市的H股公司有143家,占上市公司数目的12%,占市值27%及2007 年首九个月股本证券成交金额44%。除H股公司外,另有红筹股,即中国境外注册成立但由内地政府部门控制的公司,及中国境外注册成立的内地民营企业。在2007年9月,香港交易所的全部内地业务—H股、红筹股和非H股民营企业,共占其上市公司数目32%、市值58% 及该年首三季成交额67%。

从2002年至2005年间,香港新上市的公司当中,148家(47%)为内地相关公司,包括H股国有企业、H股内地民营企业、红筹公司及非H股内地民营企业。

可以看出,非H股内地民营企业,也就是国内的中小企业构成了香港上市内地公司的主体,而且数量在不断增长。

首发(IPO)内地相关公司的认购率较高

平均而言,内地相关公司的认购率较非内地相关公司为高(平均为127倍对比57倍,统计意义上差距显著)。这显示一般而言内地相关公司较非内地相关公司更吸引(或其定价更吸引)投资者,这与国际资本长期看好中国经济发展是一致的。平均来说,内地相关公司在上市时筹集的资金也较非内地相关公司为多。

内地企业在港上市的规模具有多样性

选择在香港上市的内地相关公司当中既有特大的国有企业,也有规模很小的民营企业,体现出香港市场对于国内不同规模的企业都有较强吸引力。从内地在港上市公司的规模结构可以看出,中小企业无疑占主体(也就是市值小于5亿元的上市公司),说明香港股市对于中小企业的接纳程度很高。

首发(IPO)最受欢迎的公司以内地相关公司为多

在2002年至2006年间分别以认购率、集资额及初步市值计排名最高的10家新上市公司、10家最受欢迎公开售股的公司中,内地相关公司占了9家;十大新上市售股活动均全部是内地相关公司;而十大新上市公司当中,占了7家都是内地相关公司。统计数字反映内地相关公司在香港集资市场的受欢迎程度和主导地位。

毫无疑问,香港市场已经成为内地企业上市的国际资本平台,成为公认的「内地业务的国际性本土市场」,不仅吸引了大量内地企业,而且也吸引了其它在内地有业务的非香港/内地企业上市,这就大大提高了国际投资者对于中国企业的认同度,形成了投资中国上市公司的特色市场,这在全球其他股市是绝无仅有的。香港对内地企业以至其它海外企业的吸引力在于其庞大的集资能力,而这当要归功于市场上同时有本地及国际市场参与者的均衡参与,并拥有能为投资者提供高度保障的完善法律及监管架构、广阔而均衡的散户及机构投资者基础、高效率的信息发布渠道和沟通渠道及强大的中介服务支持等因素。

国内中小企业选择香港上市,无疑可以借助此项优势,获得较高的认同与关注,在实现与国际资本对接的同时,获得良好的业务发展机会。