条款III 合伙企业的管理和经营

1、管理概述

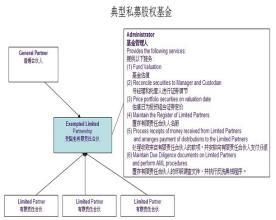

普通合伙人拥有权力管理、经营、控制及决策本合伙企业及其事务。 有限合伙人不参与本合伙企业的管理、经营或控制,并且在相关事务中无权代表本合伙企业。

明确只有普通合伙人对合伙企业行使经营管理权,有限合伙人不得参与企业管理,并无法代表企业从事应由经理人参与的任何活动。这一条也是中国合伙企业法对于有限合伙的规定,有限合伙人不得以任何变通的方式参与合伙企业的日常经营管理。

2、普通合伙人

a,概述。根据本协议的其他条款,普通合伙人以其自己的名义或代表并以本合伙企业的名义有权实现本合伙企业任一以及所有的目标,以及为了促使目标的实现而采取他所认为必需的所有行动,这包括的职权有:

(i) 做出关于证券投资的调查、选择、谈判、结构化、承诺、监督以及处理的所有决策;

(ii) 投资、收购、持有、保留、管理、监管、拥有、表决、资本化、兼并、重组、出售、转换、转让、指派、交换、保证或其他方式的处理本合伙企业持有或代表本合伙企业的证券或其他财产,其中包括证券投资和临时投资;

(iii) 依据普通合伙人决定的这些条款和补充,由本合伙企业承担费用的情况下代表本合伙企业雇用本合伙企业或其他的代理处的财务顾问、保险商、分销代理商、经纪人、律师、会计、分析师、咨询员、鉴定者、职员和资产管理者,而不管这些人是否是普通合伙人的分支机构或者是普通合伙人或其分支机构另外雇用的人员,并且有权解雇这些人员;

(iv) 做出对本合伙企业有约束力的所有的选择、调查、评估、表决和其他的决策,依据普通合伙人的判断力,以上这些对于投资或收购、持有、保留,管理,监督、拥有、资本化、兼并、重组、出售、转换、转让、分配、交换、保证或其他方式的处置本合伙企业持有或代表本合伙企业的证券或其他资产都是很有必要的,包括证券投资和临时投资(包括有权促使本合伙企业投票表决本合伙企业在任何人(any person)中直接或间接、全部或部分拥有的股份或权益);

(v) 借钱给本合伙企业;

(vi) 承担与本合伙企业经营管理相关的费用以及其他的义务,以其自己的名义或以本合伙企业的名义代表本合伙企业进行支付,包括本节中条款(iii)列出的有关服务的费用和其他义务;

(vii) 提出、辩护、解决并处理诉讼;

(viii) 为意外事故和为了合伙企业任何其他的目的建立储备;

(ix) 根据本协议,将现金或可销售证券(Marketable Securities)或其他分配给各合伙人;

(x) 准备各种报告、报表,支付适用于本合伙企业资产的税及评估费,持有不分配给合伙人的基金;

(xi) 保管本合伙企业所有经营和开支的档案与账簿;

(xii) 决定在准备本合伙企业会计或财务档案时所采用的会计方法和惯例;

(xiii) 召开有限合伙人会议;

(xiv) 以本合伙企业的名义开立、保留和消除银行、经纪公司或其他金融机构的账户,存入、保持和取出基金,以及为了支付的需要提取支票或其他的汇票;

(xv) 商讨、执行普通合伙人决定的合同、协议或其他的工具,鉴于以下的考虑,这些合同或协议是必要的。与权益的出售有关;或者为了促使本合伙企业目标的实现,包括准予或不准予对上述内容及其相关内容的弃权、同意的决定;

(xvi) 执行此处规定的本合伙企业的解散;以及

(xvii) 在与前述内容相关的所有代表本合伙企业的方面。

此外,普通合伙人有权做适用法所要求的所有的事情、履行所有的义务,以及为了下文职责的实现采取必要的行动。普通合伙人可以将下文的某些管理职责委派给普通合伙人经常指派的第三方(Third Persons)。

以上细致地罗列和描述了所有普通合伙人应该和能够履行的经营管理权限。普通合伙人作为合伙企业的经营管理者实际上可以行使的职权是超过一般性的公司的经理人员的。

b.借款和担保。普通合伙人可以根据其意愿使本合伙企业,向任何人借钱,或者为贷款或其他信贷扩张作担保,这些贷款或信贷扩张是贷给证券公司(或其子公司)或为实现收购而组建的工具,其目的是:包括合伙企业的费用;提供短期融资以便完成证券投资的购买;或弥补由于有限合伙人出资( Capital Contribution)的过失(或是有限合伙人的借口或例外)而造成的证券投资出现的资金额的缺口;规定在最初交割之后的任何时候,本合伙企业总的借款或担保最多不超过3 000万美元或者总承销 额的15 %。

授予普通合伙人对外借款和担保的权力。但规定了借款或担保的上限。

C.负责税务的合伙人。鉴于本法规(the Code )的第6231a节,应指派普通合伙人作为本合伙企业的税务合伙人,负责本合伙企业每年的联邦所得税中报表,并在税务方面拥有充分的权力、承担全部责任。代表他人利益并以有限合伙人的身份拥有或控制权益的每个人(这一节中称为“通过合伙人(PASS-THROUGH PARTNER)”应该在收到税务合伙人的通知、对信息或

类似文件的要求后的30天之内,将这些通知或其他的文件以书面的形式传达给通过这些“通过合伙人"从而在本合伙企业中拥有这些权益的所有权益持有者。如果本合伙企业成为联邦、州的所得税审计对象,出于这些审计、包括管理清算和司法审查的日的,在某种程度上本合伙企业被作为实体来对待,将授权税务合伙人代表本合伙企业,而且他的决定对本合伙企业以及每一位合伙人而言都是终局性的、有约束力的。本合伙企业将承担由这些审计、调查、结算或评论所产生的一切费用。普通合伙人将完全有权力确定并延长法定时效。

规定了普通合伙人须聘请税务中介完成税法要求的报徼税义务。