1、美国创业投资基金的法律定义

严格意义上的创业投资基金指由确定多数或不确定多数投资者集合投资方式设立基金,委托专业的创业投资管理机构管理和运用基金资产,主要对未上市的创业企业尤其是科技型未上市创业企业投供权益性资本,并通过资本经营服务直接参与企业创业历程,以期获取企业创业成功后的高资本增值的一种特定类型的投资基金品种.

在美国,投资基金的法律称谓是“投资公司”。由于创业投资基金投资于未上市创业企业,无通过操纵市场损害其他投资者之虞;且主要以私募方式设立,较少涉及公众投资者权益.因此,美国并没有就一般意义上的创业投资基金专门立法,而仅仅是通过对小企业投资公司中的相关规定来界定创业投资基金,如在1958年制定了《小企业投资公司法》、1980年出台的《小企业投资促进法》和后来的《投资公司法》等法律的修正案中,对创业投资基金的运作作了—些特别豁免规定,并将其界定为“企业发展公司”,即是指独立的专业性创业投资公司或者是创业投资合伙公司)、全美创业投资协会也主要由独立的专业性创业投资基金组成。

2、美国创业投资的发展历程

美国的创业投资活动最早出现于19世纪末20世纪初。当时美国与欧洲的财团以铁路、钢铁、石油以及玻璃工业为投资对象,进行创业投资。之后,这些财团又向航空、计算机等技术密集型产业进行创业投资。以洛克菲勒(Rockfeller)财团为例,早在20世纪30年代,该财团利用石油投资赚来的钱投资于当时被视为高风险的航空工业,创办了洛克希德航空公司(Lockheed Aircraft)。到了20世纪中后期,洛克希德航空公司已壮大成长为主导美国航空航天工业的大型上市公司。 美国创业投资走向机构化,则始于1946年波士顿美国研究与开发公司(Bostons American Research & Development Corp. 简称ARD)的成立。ARD公司在1957对DEC公司的投资堪称创业投资的经典之作:最初它对DEC的投资(即种子资金)仅为6万美元,十几年后的出售则高达4亿美元。 根据美国《创业经济学》(Venture Ecinomics)杂志的资料,90年代以来,美国投资于软件服务业的创业投资额居各行业之首,其次为医疗保健业、电话与通讯业等。美国创业投资事业推动了以高技术为基础的知识经济的发展。苹果计算机公司(Apple)、微软公司(Micorsoft)、英特尔公司(Intel)、康柏公司(Compaq)、数据设备公司(Digital Equipment Corporation)、太阳微电子公司(Sun Microsystem)等一大批高科技企业以成为支撑美国知识经济发展的支柱性产业群。以苹果计算机公司为例:1976年,美国的两个青年人沃兹尼亚克与史蒂文·乔布斯着手研制个人微电子计算机(PC)。他们卖掉了自己的汽车,在自家的汽车库内组装成第一件样品,但却怎么也筹集不到批量PC机所需的资金。这时,创业投资家瓦尔佩向他们提供了20万美元的创业资本,并帮助他们拟定了一个企业发展计划,使苹果计算机公司在1976年得以成立。短短6年之后,苹果计算机公司就已跻身美国最大的500家工业公司行列。

到1998年,美国共组建了198个风险投资基金,筹集240亿美元,平均每个风险投资基金1.21亿美元,平均每个可以投资120个项目。在所有这些项目中,风险投资基金的管理人可以充分利用分散投资和组合投资的方式来规避风险,提高效益。2000年头9个月,美国风险投资资金投入达520亿美元,超过了上年全年的总和。2000年以来75%的美国风险资金开始投向比较稳定的公司。

3、美国创业投资基金的组织形式

美国创业投资基金种类很多,按组织形式的不同,以分为公司型和合伙公司型两大类.其中,公司型创业投资基金又可分为有限责任公司和股份有限公司两种形式,它们的共同特点是基金本身即是一个独立法人,所有投资者作为基金的股东,对基金资产承担有限员任.由于股东人数较多,基金规模通常较大.

合伙公司型创业投资基金又分为普通合伙、有限合伙、有限责任合伙三种类型.它们的共同特点是均被视为“人的聚合’,不存在“公司税”问题、因而运作成本大大降低.在合伙公司型创业投资基金中,有限合伙公司最为普遍。

创业投资有限合伙公司的特点是,除了管理合伙人作为“一般合人”对合伙公司承担无限责任外,非管理合伙人均作为有限合伙人只需对合伙公司承担有限责任.由于管理合伙人必须对合伙公司承担无限责任,从而对管理合伙人构成一种强责任约束,使之真正对合伙公司运作履行诚信义务与员任,包括限制合伙公司向外举债的金额,将基金的债务限于其资产的范围内.由于非管理合伙人只需对合伙公司承担有限责任,因而又兼备了公司型基金的股东只需对基金承担有限责任的优点.管理合伙人作为创业投资有限合伙公司的经理人,其本 身通常也是一个有限合伙公司,即创业投资管理有限合伙公司.由于它主要是通过专家管理优势和社会信誉优势来赢得委托者,而不是一般意义上的企业那样必须依靠雄厚的资本实力作信用保证,故其资本规模普通很小.它在创业投资有限合伙公司中所占的份额也通常只有1%,其余的99%则由非管理合伙人认购。

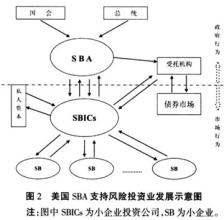

“小企业投资公司”作为一种特殊类型的创业投资基金,既可以按照一般公司形式设立,也可以按照合伙公司形式设立,其本身的运作也是完全市场化的.所不同的是,出于在其运作过程中政府通过直接优惠贷款或信用担保方式赋予了它一定范围的受信权并在税收上予以必要的优惠,故其设立必须经美国小企业管理局的监督批准,以确保投资运作必须接受美国小企业管理局的监督,以确保其真正投资于国家重点支持的小企业。

4、美国风险投资基金的经验

美国作为探索发展创业投资较早的国家,其经验应引为注意。

第一,政府扶持。美国政府对风险投资大力扶持,主要有三

种形式,一是政府辅助。1982年的《小企业发展法》规定,对小企业发展技术创新活动活动予以年度研发经费资助,最大比例为1.25%。二是税收政策。美国政府为鼓励风险投资的发展,将风险企业的所得税率由49%降至20%,并且规定,风险投资所得额的60%予以免税,余下的40%减半征收。三是政府提供担保。早在1953年,美国就成立了中小企业管理局,为高新技术中小企业的银行贷款提供担保。贷款在15.5万美元以下的提供90%的担保,贷款在15.5万---20万美元的提供85%的担保。1993年国会又通过法案,规定银行向风险企业贷款可占项目总额的90%,如果风险企业破产,政府负责赔偿90%,但有权拍卖风险企业资产。

第二,私人投资者在风险投资后期应占主导地位。在美国,

政府的支持同时也产生了小企业投资公司的道德风险,其主要表现为许多投资公司取得低息贷款后,并不投向高风险的新企业,而是投向成熟的风险较低的企业,或者以高利率转贷给工商企业赚取利率差,其次是政府的大力支持造成了投资公司从预算约束软化,真正敢于冒险的出色的风险投资者无法脱颖而出,这实际上就是风险投资者市场的逆向选择问题,结果许多投资公司效率低下。因此,在风险投资发展到一定阶段,新企业融资就应逐步由私人合伙制的风险投资公司主导。由于没能政府的直接支持,这种私人基金的投资目的就是追求新企业未来的高回报,但是私人合伙制基金面对投资回报率的压力,基金管理者必须选择恰当的投资组合,力求风险和收益的对称,必须依赖投资对象的的高成长率。从风险投资的阶段分布看,主要集中在风险企业的高成长阶段和扩展阶段。

5、对我国的借鉴意义

我国风险投资基金发展的基本设想是借鉴国外风险投资基金运作机制,结合中国实际,设立基金,然后将基金交由专业投资管理机构管理,主要是对中小企业、高新技术创业企业直接提供资本支持并主要通过培育培育和辅导所投资企业上市的途径实现基金自身的资本增殖。

第一,引入有限合伙制基金不期然而然 。从美国风险投资运作的经验可知,有限合伙制公司是风险投资中将激励机制与约束机制完善结合的组织形式。我国《公司法》规定的股份有限公司和有限责任公司的两种基本组织形式,已经不能满足现实市场需要,应按照国际做法,给有限合伙公司以法律地位。

第二,鼓励私募方式筹集资金。风险投资周期较长、风险较大,在投资初期很难见到效益,甚至出现亏损,在美国等发达国家风险投资基本上是以私募为主,其优点在于较步涉及千家万户的公众利益,有利于社会的稳定,以便减轻政府对其的监管压力,也不需要大量的广告、公开招股说明书和相关章程,大大降低了筹资成本。

第三,创造良好的政策环境。应尽快制定《风险投资法》《风险投资基金法》《有限合伙基金管理办法》,使风险投资基金的设立和运作有法可依。同时,要制定中外合作或者合资风险投资基金设立的办法,鼓励境外资金参与风险投资企业的各个发展阶段;制定《高科技企业界定细则》,准确衡量高科技企业的“含金量”,防止风险投资企业过分包装。深化税制改革,对风险投资基金发展采取税收减免的优惠政策, 完善政府信用担保机制,加大向风险企业提供信用担保的力度。