马金龙1,2,马非特1

(1.长沙非线性特别动力工作室,长沙 410013;2.中国科学院广州地球化学研究所,广州 510640)

摘要:能持续稳定地增进自己的福利是投机(投资)者的梦想和追求的目标,关键是要对非线性金融市场风险的定量分析和评估。为了实现“低买高卖”,争当少数人获胜博弈,必须基于复杂系统理论,应用非线性动力学原理,采用“数据→建模→概念→实践”观测方法,建立起与市场相适应的前瞻性的控制模型,揭示出金融市场的总体演化特征,发掘价格波动的演化规律。

关键词:金融市场,投资,投机,金融物理,建模

中图分类号:F830.91 文献标识码:A

1 金融交易市场的主要问题及解决途径

投机(投资)者的梦想和追求的目标是,能否有效跟踪和把握金融市场交易价格波动的趋势,特别是如何避免大幅的价格波动(暴涨或暴跌)带来的金融危机,实现“低买高卖”,并能持续稳定地增进自己的福利。实现这个目标的主要问题是金融风险管理,即对非线性金融市场价格大幅波动的定量分析和评估。要解决这个主要问题,必须要从现代科学视角来正确地认识现代金融交易市场的性质。现代金融交易市场的演化过程与物理系统的演化过程一样,都是物质、能量和信息的相互作用过程。与经济学家、金融数学家的演绎方法研究不同的是,物理学家针对观测的金融高频数据作“经验分析”,发现其运动学和动力学规律以及相互作用机制,同时,也利用这些观测数据来检验和验证理论模型,具有较强的说服力和实用性。所以,建立与市场相适应的前瞻性的金融建模,为市场参与者的决策提供非线性金融市场的定性和定量的依据,获取经济利益,已经成为金融物理学界研究开发重点,这项工作涉及到当今相关领域的最新的科学技术,特别是复杂系统和非线性动力学。

2 基于随机理论的投资建模

将布朗运动与股票价格行为联系在一起,进而建立起维纳过程的数学模型是20世纪的一项具有重要意义的金融创新,在现代金融数学中占有重要地位。

1900年,巴舍里耶(Louis Bachelier)将股票价格的涨跌看作是一种随机运动,所得到的方程与描述布朗粒子运动的方程非常相似,第一次给予布朗运动以严格的数学描述[1]。遗憾的是,巴舍里耶的工作在当时并未引起重视,直到半个世纪后人们才发现其工作的重要性,从而开创了理论金融经济学(基于纯数学的数理金融学)新时代。主流金融学投资模型主要有Markowiz(1952)发表投资组合选择理论;Arrow和Denreu(1954)的一般经济均衡存在定理;Roberts和Osborne(1959)把随机数游走和布朗运动的概念带入股市研究;以及稍后的Sharpe(1964)和Linther(1965)、Mossin(1966)等的资本资产定价模型(CAPM);Samuelson和Fama(1970)的有效市场理论(EMH);Fischer Black和Scholes(1973)和Merton(1973,1992)的期权定价理论(Black-Scholes模型);Ross (1976)的套利定价理论(APT)。迄今,普遍的观点仍认为,金融市场是随机波动的,随机波动是金融市场最根本的特性,是金融市场的常态,收益率服从正态分布或高斯分布。

尽管,A. 爱因斯坦(1905)对将布朗粒子的运动看作随机运动,在统计物理基础上给出了布朗运动的数学模型,给予了理论解释,但直到1963年,才由分形理论的创始人曼德勃罗(B. Mandelbrot)在金融市场的随机性方面做过开创性的工作,将分形随机过程应用到金融市场分析之中。他分析了期货市场的价格走势,发现并不遵循高斯分布,指出分布的“胖尾”现象和不同时间标度下的稳定函数形式,与Levy稳定分布相符[2,3]。随后,其他人在股票市场和汇率市场中发现其收益率的分布在中间部分与Levy分布吻合地很好,进一步验证了Mandelbrot的结论[4~13];在金融指数、价格变化中也发现了幂律率与标度不变性。其价格标度律与多重分形是对分形市场假设的一个支持,并成为研究金融市场复杂系统的重要理论和方法之一 [14~18];基于序列分析法的金融数据,发现统计量与时间尺度之间均满足幂律关系,说明金融市场具有自组织临界性(SOC)的基本特征[19~21]。

3 基于规范场论的投资建模

物理现象中存在一种把物理量变换的操作,称为规范变换(Gauge Transformation)。物理现象和规律,对于这些变换保持不变,即是把这一套物理量变换为另一套物理量去描述时,物理现象和规律不受影响,仍然是那些现象和规律。规范理论技术分析与准古典动力学相当,描述了短时间结构内的动力学,这个结构追随由真实统计描述导致的随机过程。

Ilinski-Kalinin发现金融市场存在一个有趣的对称现象:关于资产单位重新标度以及交换因子相应变化的局部对称——规范对称,非常类似于物理学中有关所有未知的基本相互作用的对称。描述对称的最为自然的语言就是纤维丛几何学。用它可以处理金融市场的价格和资金流。通过Abel量子化规范场(量子电动力学系统)理论同金融市场做类比,在金融市场中作“套利”运作(Arbitrage)。将金融市场描述为由投资组合构成的“金融场”,并以套利场(Arbitrage field)代替电磁势,其中的一个坐标描述组合的价值,其他的坐标描述在组合中各种资产所占的比例,而金融行为被当作在这个场中的运动[22]。他的工作之意义在于不仅修正了B-S-M公式[23],而且用几何的方法重新推导了一些现代数理金融理论中的结果,开创了用几何方法研究经济学和金融学的范例。

Schaden[24]提出了从量子理论的角度处理金融问题的新观点。他用市场参与者持有的资产数和现金数作为基矢来构造金融市场的状态空间,市场的不确定性由态迭加原理来刻画。他用持有数的增加和减少来定义生成算子和湮灭算子,由此用量子理论的方法导出了市场演化的Schrdinger方程。在这种描述中,他强调交易在市场中的作用,把市场的运作归结于市场参与者对资产的持有数,通过持有数的变化来描述市场的行为。这与现代金融理论通过资产的价格来描述市场的演化是很不相同的。陈泽乾[25]用量子变量取代随机变量来表示资产的价格变化,金融市场的不确定性由态迭加原理来刻画。这样做的优点是,可以直接建立数理金融理论中的相应结论,从而进行比较和分析,找到量子方法和经典方法的异同之处,得到有金融意义的结果。从最基本的二项式市场模型出发,得到二项式市场的量子模型具有无穷多个风险中性态的结论。在量子世界中,不确定性是内在的(这是由Heisenberg不确定性原理保证的),因此,金融市场的量子模型表明了市场本身的不确定性是内在的。从而得出了市场的信息是不完备的,量子方法也许可以更好地揭示金融市场的属性的结论[26]。

K.Young[27]针对外汇兑换市场在格点规范理论(Lattice Gauge Theories)和现代金融市场之间做了一个有趣的形式类推,兑换率是规范势能空间指数,而利率是规范势能的时间指数。套利机会由规范不变场封闭环张量或曲率非零值给出。在某一时间的交叉比率套利机会相当于“磁场”,而期权套利机会相当于“电场”,这个外汇兑换市场的简单模型严格遵循格规范理论。格点规范理论借助计算机可分析金融市场的演化过程,使经济、金融的数学工具超出了传统的概率论和随机微分方程的范畴。

4 基于市场参与者行为的投资建模

金融交易市场是一种由人参与的经济活动。物理学家从微观角度入手,对金融市场的市场参与者行为进行物理建模,来研究他们之间相互作用的群体行为特征(集体现象)。

1997年,Challet和张翼成提出了争当少数者博奕模型(MG模型),该模型深刻地反映了市场参与者对有限资源(利益内在冲突)进行竞争的基本特征,其基本思想是金融市场中的普遍原则——少数者获胜[28]。Eguiluz与Zimmermann提出了集团模型,该模型描述了当发生交易时市场参与者之间的相互作用的集体行为[29]。谢彦波(2004)深入研究了金融市场少数获胜博弈模型,并从平均场角度给出了涨落有限尺度效应的严格证明[30]。Aumann(1966)研究表明金融市场交易行为的关系为连续统[31]。此外,其它相关模型有:元胞自动机模型、自旋玻璃模型、小世界网络(SWN)结构中的博弈模型、人工股市模型(ASM)、渗透(percolation)模型等。

5 基于复杂系统与非线性动力学投机建模

上述各种模型,虽从不同学科角度和层面考虑了经济系统的基本要素和主要特征,如价格变化中的关键变量和参数,模型具有不同程度的简化假定,研究主要采用“概念→模型→数据”演绎方法或“数据→建模→概念”的观测方法,但总的情况是仍处于理论分析和描述研究的基础层面上。由于金融交易市场是由这么一群人构成的一个时空世界,比起那些相对缺乏生命活力的物理世界来,自然还要复杂得多,进一步的深入则有赖于对问题本质的揭露。事实上,社会科学的经济体系中的现代金融交易市场与天体、气象和地震等自然科学复杂系统具有相同或十分相似的性质,是一种具有耗散结构、非线性、路径依赖、自组织和进化的特征的复杂系统,因此应上升到一个更新的层面来对待。我们基于复杂系统理论和应用非线性动力学(混沌、分形、孤子)原理,采用问题导向研究方法(数据→模型→理论→实践),针对社会科学的经济体系中的金融交易市场(股票和期货)价格波动问题,通过对其高频数据(如价格、成交量、时间区间等)进行数据挖掘和数值分析[36]获得非线性特别动力因子(金融孤子),发现其价格波动规律,建立与市场相适应的前瞻性的非线性动力学控制模型,提出金融孤子的(非欧几何)构造新概念(原创性理论)。同时,也利用这些观测数据来实验和验证模型及其理论框架的正确性。

5.1金融孤子的(非欧几何)构造理论基础

金融市场的时间为相对论时间[33],具有可伸缩性。不确定性隐含在波动率和收益中,而信息则由交易时间(intrinsic time)来表达。应用量子理论的波函数来描述金融市场[33]。金融市场交易行为的关系为连续统[31],可应用微分博弈。金融市场参与者其行为转换为交易数据形式后,显示了明显的相互关联性,符合连续统模型。应用鞅方法、不动点理论跟踪金融市场交易价格波动趋势,并连续追认关键点[34]。价格波动是非线性方程组,无解析解,只能进行数值分析,且可有行波解。

5.2流形的金融市场

基于连续统思想,作者对金融市场(股票、期货)高频交易数据进行了多种形式的处理,并重构相空间,通过某些坐标、规范变换,发现了一些有意义的对称不变量。这种守恒量像物理学中的孤子一样有较好的稳定性,我们称之为金融孤子(Finance Soliton)[35]。这一重构空间的微分流形理论描述是:

5.2.1主纤维丛上的联络

设是维光滑流形上的-主丛,。李群是自由地右作用在丛空间上的李氏变换群,而且,在上的这种右作用保持的纤维不变。是丛空间上的一个维光滑分布,即是上的一个光滑的维切子空间场。在一定条件下,则是-主丛上的一个联络。

主丛上的一个联络就是在丛空间上在李群的右作用下保持不变的一个水平分布。

5.2.2发现金融市场的Yang-Mills泛函

设是紧致黎曼流形上的主纤维丛,是它的伴随丛,是结构群的李代数。在上取定一个不变内积,则有向量丛上的黎曼结构,使得对于任意的的任意的,

, (1)

其中,是上的单位正交标架场,。由于是不变的,(1)式右端与的取法无关。于是,对于任意的,它们的(整体)内积可以定义如下:

(2)

同时,如果令,则有。

现设是由主丛上的所有联络构成的空间,是联络的曲率形式,则是主丛上的型2次张量形式,因而可以视为向量丛的光滑截面。

定义,则由确定了一个映射(泛函)。对于给定的,若是Yang-Mills泛函的临界点,则是主丛上的Yang-Mills联络。的曲率形式即为黎曼流形上的一个Yang-Mills场,且众所周知,其满足泛函所对应的Euler-Laglange方程。

5.3建模

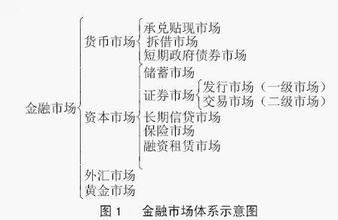

在金融交易市场中,我们发现了金融市场的Yang-Mills泛函,经相应时空及非Abel定域规范对称变换,获得有意义的守恒量,导出金融孤子。故金融市场中的流形纤维丛与规范场具有严格的对称性。本模型基于复杂系统理论,应用非线性动力学原理,对金融市场交易数据进行空间重构,得到微分流形市场几何形态,建立金融市场交易价格波动投机模型,实现“低买高卖”(图1)。

应用规范变换基本方程:非Abel定域规范变换方程

, (4)

其中,为非线性动力特征函数,为自然对数的底,是虚数单位,是孤子的特征量,是描写该变换的参量。

运用杜布半鞅分解定理跟踪价格变化趋势,

, (5)

当为上升趋势时,这里;当为下降趋势时,这里[34]。

价格波动的自组织临界性决定了转捩点(皮卡不动点)的存在,因此,应用不动点理论,

, (6)

可以对价格的波动峰、谷值可推算逼近、辨识和确认[34]。

图1 金融市场交易价格波动轨迹映射——波动曲线及关键点追认示意图

5.4金融孤子存在的充要条件

(1)被研究体系的对称破缺,临界性,以及量子凝聚。

(2)体系的能量自陷,且能量转化为孤子形成的束缚能。

(3)孤子的形式完全依赖于系统的①运动状态,②色散效应,③非线性作用,④关联耗散。

5.5金融孤子的应用

我们对中国股市和期市的实验研究中发现,在市场价格波动临界点上的金融孤子具有(核物理学中)放射性同位素铀-235等重原子核的裂变效应,或氘的聚变效应,即有呈几何级数的链式“能量”释放,表示在金融市场中则为从价格转捩点(临界点)起,将发生暴涨或暴跌,以至金融危机。金融市场价格波动投机建模可以有效地跟踪发现价格的转捩点,即可对非线性金融交易市场进行风险定量分析和评估,无疑是应投机(投资)管理决策者之急需,为管理决策者提供发现和抵御金融危机(现实问题)风险定量依据,且具有开拓和创新性,应用价值巨大。我们已经和正在,并将继续应用金融孤子(非欧几何)构造理论及其价格波动投机建模,对中国金融市场(股票、期货)某些品种进行实时模拟和实盘交易测试,来直接验证金融交易市场孤子存在的事实(详细情况及其最新动态请随时光临工作室主页http://solitonfund.blogchinese.com)。

6 结语

现代经济的复杂性促进了金融市场的混沌行为的产生,对该领域的理论认识和研究开发已经上升到一个新的层面。在研究方法方面,从应用纯数学的“概念→模型→数据”演绎方法向应用物理学的“数据→建模→概念”和应用复杂系统和非线性动力学的“数据→建模→概念→实践”观测方法发展;在实务方面,从应用混沌和分形理论分析和描述研究的基础层面上升到了应用孤子理论分析和实盘测试研究的实践层面。而当今世界,利益的争夺已经不只是通过战争来实现,更多的是通过在经济领域的斗智斗勇来实现。由此看来,金融物理建模投机(投资)对高科技风险投资领域(产业)将产生革命性的影响。目前一个全新的物理金融工程已经诞生——金融市场价格波动投机。

Markets Prices Fluctuation Speculation and Physics of Finance Modeling:

A Fund as High-tech Venture Capital

MA Jinlong1,2, MA Feite1

1. Changsha Workroom of Nonlinear Special Dynamics, Changsha 410013, China

2. Guangzhou Institute of Geochemistry Chinese Academy of Science, Guangzhou 510640, China

Abstract: It is the speculator or investor’s dream and seeking to be able to durative steadily gained themselves weal. The key is to quantitatively analyse and evaluate the risks in nonlinear finance markets. In order to realize “low buying and high sale”, and becomes the minority winner in games, one must base on the methodology of complex system and apply the theories and methods of nonlinear dynamics, adopt “datat→modeling→conception→practice” observation methods, strike up the advanced control model of adapting market, open out the collectivity evolving character, and dig the prices fluctuation evolving law.

Key words: finance market, investment, speculation, physics of finance, modeling

参考文献

[1] Bachelier L. Théorie de la spéculation[M]. Paris: Gauthier-Villars, 1900.

[2] Mandelbrot B B. On the distribution of stock price differences [J]. Operations Research, 1962, 15: 1057.

[3] Mandelbrot B B.The variation of certain speculative prices [J]. J Business, 1963, 36: 394.

[4] Stanley M H R,etal.Canstatistical physicscon tributeto the science of economics? [J].Fractals, 1996,4:415.

[5] Stanley H E, etal. Econophysics: can physicists contribute to the science of economics? [J]. PhysicaA,1999,269:156.

[6] Mantegna R N, etal. Scalingbehavi or in the dynamics of an economicindex [J].Nature,1995,376:46.

[7] Mantegna R N, Stanley H E. An introduction to econophysics[M]. Cambridge: Camb,2000.

[8]Wang B H, Hui P M. Eur.Phys.J.B,2001,20:573

[9] V. plerou, P. Gopikrishnam, L.A.N. Amaral, M. Meyer, H.E. Stenley, “Scaling of the distribution of fluctuations of financial market indices”, Phys. Rev.E60(1999);

[10] P. Gopikrishnam,V. plerou, L.A.N. Amaral, M. Meyer, H.E. Stenley, “ Scaling of the distributions of price fluctuations of inpidual companies”, Phys. Rev.E60(1999);

[11] M.M.Dacorogna, U.A.M. Yuller, R.J. Nagler, R.B. Olsen, O.V.Pictel, J. Int. Money Finance 12(1993);

[12] R. Cont, M. Potters, J.-P.Bouchaud, in B. Dubruller, F. Graner, D. Sornette , (Eds.), “Scale Inbariance and Beyong”, Springer, Berlin, (1997);

[13] P. Cizeau, Y. Liu, M. Meyer, C.-K. Peng, H.E. Stenley, Physica A245(1997);

[14]Skjeltorp J A.Physica A, 2000, 283:486

[15]MasoliverJ,MonterM,PorraJM.PhyiscaA,2000,283:599

[16]RabertoM,ScalasE.PhysicaA,1999,269:145

[17]LuxT,MarchesM.Nature,1999,397:498

[18]MantegnaRN,StanleyHE.Nature,1995,376:46

[19]GopikrishnanP,LiuY,AmaralLANetal.PhysicalA,

2000,287:362

[20]MalcaiO,BihamO,SolomonS.Phys.Rev.E,1998,60:1299

[21]LiP,WangBH.CCAST-WLWorkshop,2001,137:227

[22]卡里尔·伊林斯基. 金融物理学,殷剑峰,李彦译,北京:机械工业出版社,2003,1-94,246.

[23]Ilinski K and Kalinin G 1997 Black–Scholes equation from gauge theory of arbitrage Preprint hep-th/9712034;http://xxx.lanl.gov/abs/hep-th/9712034 pp.862-868;6.

[24]Schaden M. Quantum Finance. Phys A, 2002, vol. 316, pp. 511-538;

[25]陈泽乾. 量子金融的意义,数学物理学报,2003,23A(1):115-128;

[26]陈泽乾、汪寿阳. 量子金融的几个问题,自然科学进展,2004,14(7):742-748;

[27]Young K. Foreign exchange market as a lattice gauge theory, Am. J. Phys. 1999, 67, 4.

[28]ChalletD,ZhangYC.PhysicaA,1997,246:407

[29]EguiluzVM,ZimmermannMG.Phys.Rev.Lett.,2000, 85:5659

[30]谢彦波,汪秉宏,全宏俊,杨伟松,王卫宁,EZ模型中的有限尺寸效应,物理学报,2003,52(3):2399-2403。

[31]Robert J. Aumann. Existence of competitive equilibria in markets with a continuum of traders[J]. Econometrica.1966, 34, 1-17.

[32]Emanuel Derman. The perception of time, risk and return during periods of speculation[J]. Quantitative Finance,2002, 2, 282-296.

[33]Shi Leilei. Does Security Transaction Volume/Price Behave a Probability Wave? [J]. Physica A, (待刊).

[34]马非特,马金龙. 基于鞅与不动点的投机原理[C].第五届“中国金融论坛”论文集,金融改革:市场化进程与稳定,成都:西南财经大学出版社,2006.

[35]马金龙,马非特. 孤立波、非线性动力与价格波动投机——金融市场凯恩斯“选美问题”有解可求[N].期货日报,2005年11月10日,第三版.

[36]马金龙,马非特. 金融市场价格波动数值预测的思考[J].管理科学.2006,19(1):78-84.

第一作者简介:马金龙(1961-),男,长沙市人,中国科学院理学硕士,现为中国科学院广州地球化学研究所副研究员,长沙非线性特别动力工作室主任,主要研究方向:复杂系统科学、金融工程学及金融交易市场建模。

欢迎光临长沙非线性特别动力工作室

http://solitonfund.blogchinese.com/联系人:马金龙

Email:[email protected]

电话:0731-8912629

地址:长沙市岳麓区桐梓坡路96号

邮编:410013