系列专题:《应对经济寒冬的平民武器:看懂经济迷局》

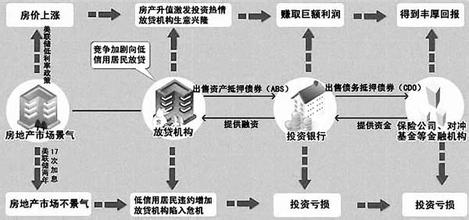

风险失控的后果 业内人士指出,本次次贷危机给出的风险控制经验是,最基本的风险控制方法是尊重常识。把贷款贷给一些完全没有偿还能力的人结果会是怎样,大家现在都已经看到了。如果忘记了最基本的东西,所有的风险控制公式都会失效。 与中规中矩的房地美公司相比,华尔街投行在资产证券化上走得更远。后者将贷款分割成不同的部分,比如有的只包含本金,贴现出售,有的只包含利息,有时它们还将这些贷款分成A、B、C、D等层次……

总而言之,为了适应不同的投资者,华尔街投行在次级按揭贷款的证券化上走得更远。以至于后来买家在见到这些产品的时候,除了投行提供的数字以外,已经根本无法分清资产的质量到底怎样了。 至于申请次级抵押贷款的人,他们或许是失业者,或许从事低收入工作,或许曾有不良信用记录,虽然支付了超过正常水平的利率,但是要想让这种信用程度并不好的客户提供稳定的现金流,风险无疑是非常大的。 美联储现任主席本·伯南克就说过:“近年发放的大多数次级抵押贷款既不负责任,也不谨慎。” 继雷曼兄弟公司之后,大多数华尔街投资银行都进入了这一领域,相关的证券化产品也流向全球的商业银行和投资银行手中,这使得欧洲后来成为了除美国之外的又一个危机重灾区。 2006年,美国房地产价格不断下降,同时短期利率不断上升,这使得次级按揭贷款的违约率逐渐攀升。当年6月份,房地美披露季度亏损,而随后,贝尔斯登旗下两只次级债对冲基金倒闭,华尔街的精英们这才意识到危机来临了。 都是放任惹的祸 在谈到雷曼兄弟的破产时,一位业内专家曾不无感慨地说,如果不是对冲基金和评级机构,雷曼兄弟应该能够延续更长时间。 但是,从贝尔斯登到雷曼兄弟,是什么推力让次贷危机演变成全球金融风暴?身陷危机漩涡中心的华尔街,应该反思其之前的放任政策。 参加美国总统竞选的共和党候选人麦凯恩的一句话不无道理,他曾指责美国证交会主席说“他没有监管好华尔街。”他的指责集中在两个方面:一是美国证交会允许净卖空,另一方面是放弃了“提价交易规则”。 美国卖空的历史,几乎和纽约证交所同样久远。到了近年,美国证交会又允许了一些更大胆的措施:净卖空,即不需要借入股票的卖空。并放弃“提价交易规则”,让投资者在股价下挫的时候,能够连续卖空。 刚开始出现溃败征兆的雷曼兄弟,在这两个方面的影响下,很快就遭到了对冲基金的致命一击。股价从20美元跌到2美分,对冲基金只用了不到两个月的时间。恐慌的情绪和信心的丧失,直接造成了越来越多的投资者抛出自己持有的债券,雷曼兄弟在售卖无望之后,不得不宣布申请破产。 美国证交会被迫宣布禁止做空799只金融股,这才让风雨飘摇中的金融机构股价暂时稳定。若不是美国证交会的暂时禁令,相信还会有许多金融机构遭受类似的待遇。 但是,在华尔街的五大投资银行中,有两家惨遭倒闭,一家被收购,而另两家则分别获得了商业银行牌照。以高杠杆率获取高回报的华尔街投资银行,尝到了急速陷入泥沼的苦果。 次贷危机的成因与影响 在美国,有的经济学家将次级贷款称为“说谎人的贷款”,而在交易的过程中,银行和金融监管部门充当了“不傻的傻瓜”的角色。 用美国一位著名投资家的话说:“人们可以不付任何定金和头款,甚至在实际上没有钱的情况下买房子,这是世界历史上‘唯一的一次’,这是我们住房市场中有过的最坏的泡沫,也是我们需要清理的最坏的泡沫。” 次贷危机引发了全世界范围内的又一次信用危机,而从金融信用和信任角度来看,它被有的经济学者视为“美国可能面临过去76年以来最严重的金融冲击”。消除这场危机,也需要足够的时间,危机的危害之大,令所有牵涉进去的人都措手不及。究其原因,造成这次信用与金融危机的原因主要有以下三个方面。