对于风险资本市场,有两种具有代表性的界定方法,一种是狭义的风险资本市场,是指从属于私人权益资本市场的具有高风险性质的子市场(George W. Fenn,1996)。另一种是广义的风险资本市场,是指处于发育成长期的新生高新技术企业进行股份融资的市场(王益、许小松,2000)。William E. Wetzel. Jr(1983)认为,风险资本市场至少应该包括三个具有不同特征的组成部分,它们分别是:公开权益资本市场(public equity market),专业风险资本市场(professional venture capital market),非正式的风险资本市场(market for informal risk capital)。

在风险资本市场的三个组成部分中,非正式的私人风险投资和专业风险资本市场都属于资本市场中的私人权益资本市场(Private Equity Market)的范畴。其股份都是由买卖双方在市场上私售私买,不是一个公开的公众市场。但是,风险资本市场上股份融资的主体是具有高风险的新生高新技术企业,因而私人风险投资和风险资本在运作机制上又显著有别于一般的私人股份融资市场。专门为中小高成长性企业设立的公开权益资本市场属于公共资本市场(Public Capital Market)的范畴,具有公共资本市场的属性与特征,但由于其服务对象的特殊性,它在运作和监管上又与一般的公共资本市场不同。因此,风险资本市场是资本市场中一个具有特殊性的子系统。吸取了上述两种有代表性界定的优点,并做了适度的调整。

在我们的研究中,风险资本市场是一个与传统资本市场相对应的概念,传统资本市场是常规资本融通的市场,即政府和较为成熟的大中型企业筹集长期资本的市场,而风险资本市场是风险资本融通的市场,即成长型(Growth-oriented)中小企业(由于这类企业的高风险性,我们通常称其为风险企业)筹集权益性(equity)资本或类权益性(equity-like)资本的市场(之所以包括类权益性资本是考虑到优先股、可转换债券在风险资本市场中的使用,为了表述方便,在下文中,除非特意指出,将省略类权益性资本,而简化表述为权益性资本。),它包含了三个子市场:非正式的风险资本市场(Informal Venture Capital Market)、有组织的风险资本市场(Organized Venture Capital Market)和专门为成长型中小企业设立的股票市场(创业板市场),这里需要说明的是,目前我国普遍使用“二板市场”来涵括所有的新兴股票交易市场,为了保持二板市场的原义,不引起歧义,我们采用“创业板市场”一词,它既包括场内市场衍生出来的二板市场,也包括OTC市场衍生出来的新兴市场(通常是自动报价系统),它们的共同特点都是服务于经济中的新兴成分,即新兴行业中的成长型中小企业。

非正式的风险投资市场是一个没有中介的市场,它是富裕的家庭和个人直接向成长型中小企业进行权益性投资的市场,也称为天使资本市场。投资项目的选择、投资过程的管理、投资后的监控和投资的收获等均由天使投资人完成,它是企业形成最初阶段(零阶段)的主要融资来源。

有组织的风险资本市场是由专业风险投资机构充当投资中介的市场,专业风险投资机构从资本供给者手中获取资本,再以股权投资的方式投到具有高成长性的新生中小企业中;它不仅负责项目的筛选、合同和监管,还直接确定投资退出的时间和方式。有组织的风险资本市场是成长型中小企业发展过程中重要的融资来源。

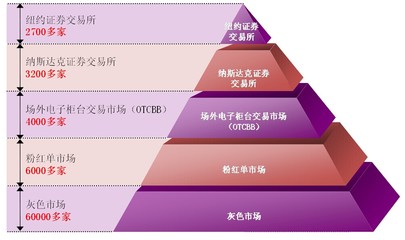

创业板市场是专门为成长型中小企业设立的股票市场,该市场具有较传统股票市场(通常说的主板市场)更为宽松的上市标准,以利于成长型中小企业成为公众公司,为企业的扩张提供了更为广阔的融资渠道,是风险资本市场的重要组成部分。

从资本市场整体结构来看,风险资本市场中的非正式的风险资本市场和有组织的风险资本市场属于私人权益资本市场的范畴;而专门为成长型中小企业设立的股票市场属于公众资本市场的范畴。

本文对风险资本市场的界定主要出于概念的完整性和研究需要的考虑。

一方面,市场融资主体不仅局限于高新技术企业,它包括所有成长型的中小企业,即风险资本市场的融资主体主要是规模小或中等、以成长为导向(growth-oriented)、具有高成长性的企业。这种界定不带有产业色彩,更具有普遍意义。当然,由于当代产业的特征,这其中,高新技术中小企业占了很大的比重。

另一方面,子市场不仅局限于私人权益资本市场,它由私人权益资本市场和公众资本市场各自的一部分所组成。许多人对将创业板市场纳入风险资本市场存有异议,主要理由是创业板市场是风险资本的退资渠道,是风险投资的终结。本文之所以将创业板市场纳入风险资本市场,首先是因为它符合本文对风险资本市场的一般界定,即成长型中小企业进行长期股权融资的市场。其次,风险资本市场作为一个相对独立的资本市场,应该具有资本市场的基本结构和特征。

从市场的结构和组织形式来分,风险资本市场可以分为一级市场和二级市场两部分。一级市场是成长型中小企业向特定对象募集风险资本的市场,即属于私人权益资本市场范畴的非正式风险资本市场和有组织的风险资本市场两个子市场。它的功能是将风险资本通过私募的形式在成长型中小企业之间进行配置。而风险资本的二级市场——创业板市场,从狭义的风险资本来看,为风险资本提供了一条重要的退出渠道,而正是这种退出机制使得狭义的风险资本得以在公众市场进行流通,从这个意义上看,实际上,创业板市场是狭义风险资本进行二级流通的市场。当然,由于退资渠道的多样性,流通还可能发生在具有不同投资阶段策略的风险投资公司之间,风险投资公司与其它投资者之间;如果企业已近成熟,那么流通还可能发生在传统的资本市场,如传统的公众市场、传统的私人权益资本市场(在以后的研究中,我们可以看到,传统资本市场实际上是最初的风险资本增值退出的市场。因此,创业板市场是狭义风险资本进行二级流通的公众市场,而不是全部,但由于其具有显著的特点和示范效应,是二级流通的典型市场,因而将其纳入本文的研究范围。

从广义的角度看,在创业板市场上市的企业较之主板市场上成熟的上市公司仍然具有较大的风险,因此,在该市场中融通的资本属于广义风险资本的范畴。也正是创业板市场的存在,使得成长型中小企业的融资渠道从私人权益资本市场向公众市场拓展,利用公众市场的规模性筹集资金进一步成长。

风险资本市场的生成和演进,这是一个涉及发展史的论题,这其中,创业板市场是风险资本市场发展过程中出现的一种高级形态,对风险资本市场效率的增进乃至整个资本市场效率的增进都有着极其重要的意义,因此,将创业扳市场纳入风险资本市场是符合发展逻辑的,为风险资本市场的研究提供更具普遍意义的平台。