来自理性的辨识、洞察与判断:对CNNIC《中国互联网络发展状况统计报告》的解读

CNNIC发布的《中国互联网络发展状况统计报告》已经逐步成为中国互联网发展的风向标、晴雨表,依据CNNIC统计,2006.12以来中国互联网有了一个突破性的增长,带来社会生活中互联网应用的根本性变化和提升。在此,我们就一些热点话题进行简要探讨——探讨基础是CNNIC中国互联网络发展状况统计报告的发布数据,并假设这些数据的调查统计方法是有效和准确的。

第一个——疑问:中国互联网民真的有那么多吗?

这是非互联网行业的人经常向我提出的问题。我当然一直坚信CNNIC的统计是严谨的,但我对发布的标准和数据还是有一些困惑。

CNNIC第20期报告(2007.7发布)采用了新的互联网人口标准,将网民定义从“每周上网不少于一个小时的6周岁及以上中国公民”改成“半年内使用过互联网的6周岁及以上中国居民”,宣称此举是为了和国际接轨,同时CNNIC指出这两个不同统计口径之间调查出来的数据已非常接近(差距在3%以内)。

我试着用上述误差水平和不同定义,计算近两年网民规模,发现不同定义计算出来的中国网民规模相差至少数百万计的,好在泱泱大国对百万级数字差异忽略不计也是天经地义的。所以,不去质询调查方法或分辨网民定义差别的话,我们大致可以认为中国目前网民是2.5亿数量级。

我个人不认为中国网民定义改变具有足够的理由和必要性,从实际应用需求看,除去国际比较之外,所谓“半年内使用过互联网的6周岁及以上中国居民”这个定义实在是没有多大用途的,毕竟我们不会把“半年内打过1次手机或10年内打过1次网球“的人算做手机用户或网球运动爱好者。

如果,是为了给中国互联网找一个全球座次,这种做法可以接受,毕竟国际比较是评价中国互联网发展的办法之一。问题出在那个3%上,CNNNIC最近两期报告中,再未就这个比例关系进行新说明和修订。同时,与此相关的一组数据让我反复琢磨,困惑不已。

图表1 CNNIC中国互联网网民每周上网时间分布

注1:相关数据摘自CNNIC中国互联网络发展状况统计报告(第20,21,22期)。

按上面数字,2008年上半年短短6个月中,中国互联网让每周上网不到一小时的1000万老网民全部“脱贫”,而且让所有4300万新网民共同“小康”——每周上网在一小时以上,这实在太令人振奋了,也太令人吃惊了。我问了周边许多互联网行业的朋友,没有一人能做出信服的解释。我从来没有看到过类似的产品或技术应用发展轨迹,不过CNNIC没有就此数据做出任何说明,我无从猜测背后的原因。所以,如果,CNNIC网民上网时间调查方法确是得当的,那么只有一个解释:中国在互联网应用的普及上已经到了一个令人不可思议的高度。

第二个——问题:中国互联网民规模增长的潜力如何?

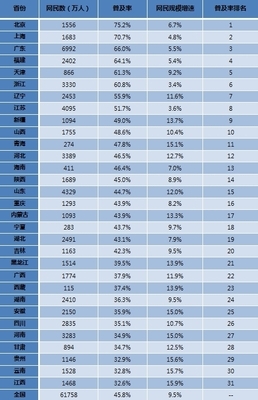

中国的网民哪里来?废话一句,当然是从中国来。但,潜台词大家更关心的是中国网民的来源结构和人口特征。CNNIC2008.7的第22期报告当中没有发布各省市网民规模数据,我们只能用2007.1第19期和2008.1第21期各省市网民数据来进行比较。

图表2 CNNIC中国互联网各省市网民2007年底覆盖率和2007年新增网民份额

注1:部分相关数据摘自CNNIC中国互联网络发展状况统计报告(第19-22期), 其中2006.7-12中国网民数据已换算成采用“国际网民定义标准”的数据。

第四个——发现:中国互联网民的网络应用有变动吗?

从互联网用户的应用行为偏好与趋势,可以大体反映出未来互联网在媒体、娱乐、商务和沟通等在线生活方面的需求趋势和价值。由于CNNIC以往若干期报告当中,部分数据不存在可比性,所以选取了2007.1-6和2008.1-6两期的相关数据进行分析。

我们可以看到,与传统网络应用(新闻、IM、搜索、邮件)依旧保持相当的增长相对应,以网络音乐、视频、游戏、博客/个人社区等娱乐、生活为主调的网络应用,不但在总体增长幅度,而且在增长率方面均有相当突出的表现。这一现象可能部分反映了“在线生活”的日益普及和互联网长尾网站的成长价值。

从另外一个角度上讲,这一趋势反过来要求以往传统门户、搜索等互联网应用,在新娱乐、新内容和新应用上要有更多尝试、更大突破和更深细分,以便进一步保持对互联网用户的“全面控制和吸引”,由此确保它们在网络营销和广告价值地位的领先。

注1:部分相关数据摘自CNNIC中国互联网络发展状况统计报告(第20-22期)

从对CNNIC近几期网络发展状况统计报告中的数据进行简单比对,应该可以得出一些简要的结论——这些结论或建议是需要建立在对CNNIC研究方法和成果认可基础上的。

1. 中国互联网的网民规模基本可以认为达到了2.5亿的水平,但这是符合“国际标准的网民定义”,在实际市场应用和营销传播中,似乎采用原网民定义更有价值。

2. 中国互联网未来一段时间之中,可能不再会出现类似07/08年那种爆炸性增长,这主要是由于经济、文化发达省份的网民增长即将进入非常高的“极限水平”,而人口大省由于各种因素,应该暂时还无法在短期内出现更高幅度的大规模增长。

3. 中国互联网网民规模的增长,最重要的来源是依靠增量(成长中的青少年成为网民)来获得,依靠挖掘存量(现有未上网的中老或保守群体成为网民)的作用越来越弱。

4. 中国互联网从收入结构来看,高收入群体尽管增长水平较快,但网民总体上与社会大众消费群体的收入结构相近,互联网作为大众媒体和主流应用的前提已经形成。

5. 互联网应用的网民规模增长情况,显示出“非传统应用(搜索、新闻、即时通讯、电子邮件等之外)”具有强劲的发展趋势,这也是互联网长尾资源价值的某种体现,同时要求传统强势的互联网媒体对自身价值进一步拓展做出努力。

6. 特别地,由于CNNIC报告具有很高的行业指导意义,因此建议CNNIC进一步透明调查与统计方法,提升研究质量,例如:

a) 对诸多指标和概念做更精准的界定和更明确定义。

b) 是如何对三个子总体调查数据进行有效的整合和统计的?

c) 如何在保护未成年人权益前提下,对未成年儿童实施符合行业和社会伦理的访问?

d) 如何理解和解释统计报告中一些矛盾的或令人困惑的数据?

e) 以及,是否可以或如何对未来中国互联网发展趋势做出有效预测,等等。

图表6 2008年上半年与2007年同期,不同网络应用的网民增长水平

注1:相关数据摘自CNNIC中国互联网络发展状况统计报告(第19,21期),其中2006.7-12中国网民数据已换算成采用“国际网民定义标准”的数据。

注2:为相对简化计算,中国人口数据一律按《中国统计年鉴2007》公布数据。

从趋势数据上看,中国网民此前的高速增长,还是依靠少数几个大户带动,主要省份也就是粤江浙豫闽等。例如,2007年全年中国新增近7000万网民,广东省就贡献了1458万,占网民总增长的21.2%。

由于没有更完整的数据可供分析,所以,如果我们按照比较理想乐观的情况,来简单估计即将实现的中国互联网网民规模的话,可以达到3.38亿。但,无论采用何种计算方式,未来一两年将接近“分形拐点”!主要的理由有:

n 中国沿海经济、文化相对发达省份的预期网民覆盖率已经达到了一个相当的水平,希望短期内在进一步提升这些省份网民规模有相当难度;

n 中国省人口超过5000万的河南、山东、广东、江苏、河北、湖南、安徽和湖北中,只有广东、江苏的互联网网民覆盖率较高,其余各省没有一个达到15%,考虑到这些省份经济文化和互联网发展阶段的实际情况,在短期内大幅度提升不现实;

n 更重要的原因是:网民增长不同于完全电视、手机和普通数码家电用户的增长,需要用户具备基础的科技和电脑知识,并能适应现代网络传播、人际交流和消费方式,由此决定了未来主要增量将依靠新人类(青少年)的逐步成长,依靠挖掘存量(现有中老年非网民大量转变成网民)的作用相当有限。

在中国多数不发达省份,互联网网民普及率增长趋势是否能够非常理想地符合创新扩散理论,还有待检验,这也就决定了中国网民的增长特征不可能完全与发达国家一样。从这个角度上讲,中国互联网有可能即将遇到第一个“增长极限”。

图表3 2009.1中国互联网2009.12前理想覆盖率及规模

注1:部分相关数据摘自CNNIC中国互联网络发展状况统计报告(第21期)。

注2:为相对简化计算,中国人口数据一律按《中国统计年鉴2007》公布数据。

说到底网民年龄,CNNIC近几期报告的部分数据相当令人困惑,例如,不同年龄段网民增长率没有一致性、部分年龄段网民在不同时间周期内增长率剧烈变动、18-24岁网民增长率处于最低水平,这究竟是实际情况(不大可能)还是调查方法问题(似乎应该不会)就不得而知了。

我们尝试从不同年龄段网民增长情况去分析,可以发现18岁以下网民增长率是处于非常高水平的,考虑到40岁以上网民增长潜力的限制,因此我们或许可以认为中国网民规模的“极限”主要取决于年轻网民的可增长幅度。

图表4 2006年上半年-2008年上半年,中国不同年龄网民的增长率

注1:部分相关数据摘自CNNIC中国互联网络发展状况统计报告(第19-22期), 其中2006.7-12中国网民数据已换算成采用“国际网民定义标准”的数据。

注2:为相对简化计算,中国人口数据一律按《中国统计年鉴2007》公布数据。

第三个——好奇:中国互联网民的市场价值在增加吗?

互联网规模发展,对网民市场营销价值提出了更高期望,市场营销价值又可以从网民收入水平获得某种角度的验证。

与不同年龄网民结构变动数据相似,CNNIC的网民收入结构数据也有部分地方难以解释,例如,07年上半年为什么高收入网民是负增长率(月收入5000元以上的网民数量从700万下降到了不足600万),半年后又剧烈增长?但,如果我们假设,CNNIC的数据是有效合理的。

那么,我们可以发现两个特点:首先是过去两年内,随着收入水平上升,网民增长率伴随呈现上升趋势.高收入水平网民增长率是值得欣慰的,平均到达了30%以上,这绝对是一个好消息;其次,低收入(500元以下)网民增长率比较稳定,基本与总体网民增长率保持一致。实际上,从数据可以判断:起码从两三年前,中国互联网网民的构成就不再是所谓的高端群体,无论从年龄、收入和职业结构看来都是如此,而这恰恰是互联网作为大众传播媒体和营销工具的基础前提,从此意义上讲,中国互联网网民的市场营销价值在大幅度增加。

图表5 2006年上半年-2008年上半年,中国不同收入网民规模

o-bidi-font-family: Arial">期)。注2:为相对简化计算,中国人口数据一律按《中国统计年鉴2007》公布数据。

说到底网民年龄,CNNIC近几期报告的部分数据相当令人困惑,例如,不同年龄段网民增长率没有一致性、部分年龄段网民在不同时间周期内增长率剧烈变动、18-24岁网民增长率处于最低水平,这究竟是实际情况(不大可能)还是调查方法问题(似乎应该不会)就不得而知了。

我们尝试从不同年龄段网民增长情况去分析,可以发现18岁以下网民增长率是处于非常高水平的,考虑到40岁以上网民增长潜力的限制,因此我们或许可以认为中国网民规模的“极限”主要取决于年轻网民的可增长幅度。

图表4 2006年上半年-2008年上半年,中国不同年龄网民的增长率

注1:部分相关数据摘自CNNIC中国互联网络发展状况统计报告(第19-22期), 其中2006.7-12中国网民数据已换算成采用“国际网民定义标准”的数据。

注2:为相对简化计算,中国人口数据一律按《中国统计年鉴2007》公布数据。

第三个——好奇:中国互联网民的市场价值在增加吗?

互联网规模发展,对网民市场营销价值提出了更高期望,市场营销价值又可以从网民收入水平获得某种角度的验证。

与不同年龄网民结构变动数据相似,CNNIC的网民收入结构数据也有部分地方难以解释,例如,07年上半年为什么高收入网民是负增长率(月收入5000元以上的网民数量从700万下降到了不足600万),半年后又剧烈增长?但,如果我们假设,CNNIC的数据是有效合理的。

那么,我们可以发现两个特点:首先是过去两年内,随着收入水平上升,网民增长率伴随呈现上升趋势.高收入水平网民增长率是值得欣慰的,平均到达了30%以上,这绝对是一个好消息;其次,低收入(500元以下)网民增长率比较稳定,基本与总体网民增长率保持一致。实际上,从数据可以判断:起码从两三年前,中国互联网网民的构成就不再是所谓的高端群体,无论从年龄、收入和职业结构看来都是如此,而这恰恰是互联网作为大众传播媒体和营销工具的基础前提,从此意义上讲,中国互联网网民的市场营销价值在大幅度增加。

图表5 2006年上半年-2008年上半年,中国不同收入网民规模