题目

经济周期与股票价值变动:传导机制研究

作者

李学峰

工作单位

南开大学金融学系

通讯地址

天津市卫津路94号南开大学金融学系

邮编

3000071

电话

022-27461706

[email protected]

内容提要

经济周期变化将影响股票价值,这已是理论界和实际部门的共识,但现有研究却少见从理论上揭示经济周期变化对股票价值变动的影响机制。本文从经典的收入-支出模型出发,通过研究有效需求变动对模型均衡的影响,对经济周期变化的内在机制给以了新的理论解释;然后我们通过建立二元股权估值模型,明确了决定股票价值的核心因素。在上述研究基础上,本文证明了经济周期变化对股票价值的影响机制,即经济周期通过影响预期的分红所得和资本利得以及贴现率等因素,而影响股票价值的决定。这一研究一方面从理论上揭示了健康的宏观经济运行对股票价值、进而对股票市场稳定运行的重要性;另一方面对实际投资决策也有重要指导意义。

Abstract: Although it is theoretically and practically accepted that the economic cyclic fluctuation is to affect the value of stock, it is seldom discovered in theory that the influencing mechanism of the economic cyclic fluctuation is to affect the value of stock. This paper, firstly, based on the classical input-output model, gives a newly theoretical explanation about the internal mechanism of the economic cyclic fluctuation by means of researching on the effect of the effective demand alteration on the equilibrium of the model. Then, it is clear that the kernel factors determine the value of stock by dual shareholding valuation model. Based on the research mentioned above, we have proved that the influencing mechanism of the economic cyclic fluctuation on the value of stocks---economic cycle--- influences the determination of the value of stock, by affecting the factors such as expected pidend income, capital gain, and discount rate. The research, on the one hand, theoretically presents the essentiality of healthy macroeconomic function to the value of stock and the stabilization of the stock market. On the other hand, it has importantly guiding significance to investment decision-making in practice.

Key words: Economic Cycle; Stock Value; Influencing Mechanism

经济周期与股票价值变动:传导机制研究

宏观经济运行影响股票价值,这已是理论界和证券实际部门的共识。然而,对这一共识的理论研究却存在着如下不足:其一,宏观经济运行的重要特点是其呈现周期性变化,而对经济周期的研究一般是将其归结为一种货币现象(M.弗里德曼,1986),并据此对经济周期的两个主要阶段——通货膨胀和通货紧缩——分别给以了研究和解释(R. Dornbush and J.A.Frenkel,1973;P.Krugman,1999),但这些研究对经济周期总体的内在变化机制还缺乏全面和细致的揭示;(也正因此)其二,导致了对股票价值决定因素的研究一般是从微观或技术的角度进行的,如W.Sharpe(1995)等人从资产定价模型角度的研究,以及Fulle和Hsia(1984)从股权估值模型角度的研究,而少见从宏观角度揭示经济周期对股票价值的影响机制。从宏观角度而言,研究并揭示经济周期对股票价值的影响机制,有利于我们更为深入地理解经济运行的态势及其后果,并制定出更为全面的宏观经济政策;从微观角度看,这一研究则对我们深刻把握股票市场的运行趋势、制定科学的投资决策具有重要指导意义。

本文首先从经典的收入-支出模型出发,对宏观经济周期的变化机制给出了新的理论解释;然后我们通过建立二元股票估值模型,揭示了影响股票价值的基本因素,即上市公司分红和投资者资本利得的贴现,以及宏观利率(贴现率)三大因素。在上述研究的基础上,我们论证了经济周期变动对股票价值决定因素的影响,并最终从理论上得出了经济周期变化影响股票价值变动的内在机制。

一、经济周期的内在机制

从理论上,经济周期可划分为萧条、复苏、繁荣、衰退4阶段。但概括而言,其关键即是繁荣和萧条两大阶段。从现实的宏观经济运行来看,经济周期的繁荣阶段一般表现为GDP增长率的逐步(或加速)上升,并最终可能导致通货膨胀;其萧条阶段则表现为GDP增长率的下降,并容易引发通货紧缩。

目前各学派的宏观经济理论虽然不乏对经济周期内在机制的研究,但这些研究所存在的一个共同缺憾是,忽视了古典经济学和凯恩斯本人所强调的有效需求因素,或者说没有直接或全面地从有效需求角度研究导致经济周期的内在机制。

从亚当·斯密到李嘉图和马尔萨斯,几乎所有的古典经济学家都运用过有效需求这一概念,但其含义各不相同。凯恩斯在《通论》中,第一次以规范的经济学语言对有效需求的概念给出了明确的界定。凯恩斯(1999)指出,所谓有效需求,即是指使社会全部产品都能被卖掉的购买力,而这笔购买力又是由于生产这些产品而造成的。

在上述概念的基础上,凯恩斯明确提出了封闭经济、且不考虑政府因素条件下,构成有效需求的两个关键变量:消费和投资。当消费和投资中有一个变量出现不足(而另一个变量保持不变)、或二者同时出现不足①,则经济运行将出现有效需求不足,并导致经济增长的停滞。由此我们可以说,凡是影响消费需求与投资需求的因素,都会影响有效需求,并进而影响经济的周期变动。这里我们从主流经济学的收入―支出模型入手,研究影响有效需求及经济周期变动的内在机制。

从有效需求角度来看,根据封闭经济且不考虑政府作用的简单的NI-AE模型:

C+S=C+I (1)

式中C为消费,S为储蓄, I为投资。方程(1)的左侧C+S为总收入NI,即实际经济统计中的GDP,右侧C+I构成总支出(AE)。因此我们有:

GDP=C+I (2)

如果我们以增长率指标对对方程(2)中的各项进行替代,则有:

△GDP=△C+△I (3)

由方程(3)可见,GDP的增长(经济增长)取决于消费支出和投资支出的增加;而式中的△C+△I实际上即是凯恩斯的有效需求的重要组成部分。

方程(1)中收入一方(即C+S)可由国民经济统计中的企业成本―收益计算指标来表示②,则式(1)变为:

GDP=W+D+Π (4)

式(4)中,W为工资成本,D为折旧成本,Π为企业利润,这三项之和即构成总收入(即C+S)。由于总支出由消费和投资构成,因此,综合(1)和(4)两式,我们得到:

C+I=W+D+Π (5)

上式中,折旧成本D取决于折旧率δ和存量资本价值κ,从而式(5)可以改写为:

C+I=W+δκ+Π (6)

如果我们假设研究期内的折旧率δ不变,则可得到:

C+I=W+κ+Π (7)

由公式(7)可见,影响有效需求C+I的因素主要有:工资收入W、资本存量价值κ和利润Π。在公式(7)中,一个重要的关系是投资流量(I)与资本存量(κ)之间的内在联系,即本期的投资流量将转化为下一期的资本存量,或者说本期的资本存量来源于上一期的资本存量加上本期的投资流量:

κt=κt-1+It (8)

此时,根据公式(8),随着投资I的增加,由于本期投资的增加将导致下期资本存量的增加,从而加大企业折旧,即使企业生产成本上升,这种情况下,企业要想获得利润,就必须使投资流量超过资本存量(超出的部分即为利润),这就要求企业必须以累积的速度增加投资,而商业银行货币供给(发贷)的逐步减少(由于风险增加),必然会使企业累积的投资无法实现,导致逐步出现亏损。这种情况下,企业的投资支出将逐步下降,从而有效需求下降,导致经济增长步入下降阶段。

此外,公式(7)实际上也隐含地揭示了收入分配是影响有效需求的因素之一,因为从理论上讲,凯恩斯主义有边际消费倾向递减的假设,而古典学派(以及马克思经济学和新剑桥学派)则有“工资用于消费、利润用于储蓄”的假设。无论从何种假设条件出发,我们都可导出收入分配对有效需求的影响。具体到公式(7)中,则可以从W/κ或W/Π两个比例中得到收入分配(结构)变动对有效需求的影响。下面我们即在加入收入分配变动这一因素后,考察公式(7)在经济周期中的变化。

假设经济最初处于上升阶段,从而企业的利润处于上升趋势,则企业家会加大投资。投资的增加一方面会使利润(Π)进一步增加,另一方面则会使资本存量逐步上升。利润与资本存量的上升,则导致收入分配结构的变化,即使得W/κ和W/Π逐渐降低,从而产生了经济的周期性变动:根据边际消费倾向递减的规律①,W/κ和W/Π的下降,就会使得消费支出(C)逐步降低;而此时,由于消费的下降所导致的产品的“过剩”,将使得企业的投资支出无法再实现利润,而仅仅是使资本存量上升,并进一步导致W/κ的下降,从而经济将步入下降阶段。而在经济下降阶段,企业的投资无利可图(利润无法实现),从而,引发企业的投资支出也将下降。由于消费和投资的先后下降,最终导致△GDP下降,即经济出现衰退。

在经济衰退阶段,市场机制的自动调节机制是,企业开始出现大规模的破产、倒闭、重组。这一方面直接削减了存量资产价值,从而大幅度降低了企业的生产成本;另方面,破产倒闭也是对所有者(资本家)的财富剥夺,从而使失衡的收入分配结构得以调整。这两方面的共同作用,即使C和I共同增加,经济重新进入上升通道。

由以上分析可见,影响经济周期变动的直接因素是有效需求,在一个封闭的和不考虑政府支出的经济中,有效需求则由消费C和投资I两个因素构成,而影响消费和投资的变量则有工资收入W、资本存量κ和利润Π。此外,收入分配也是影响有效需求的重要因素。也就是说,宏观经济周期变动的内在机制是:企业利润的增减导致投资的变动,使收入分配结构产生变动,影响消费需求的增减,再导致投资的变动,从而有效需求变动,产生经济周期性变动①。

二、影响股票价值变动的因素

经济周期的变动影响股票市场的运行状态,而股票市场的运行状态又直接表现于股票价格的变动方向及其程度;从理论上看,股票价格的变动又源于股票价值(内在价格)的变动。这也就提示我们,经济周期的变化对股票市场运行状态的影响,并不在于其对股票价格的直接影响,而在于它从深层上对股票价值的影响。经济周期影响股票价值,股票价值决定股票价格,股票价格又左右股票市场运行态势,这即是宏观经济运行影响股票市场的逻辑顺序和渠道。而这其中最为核心或基础的问题则在于经济周期对股票价值的影响。为此就需要我们首先明确决定股票价值的因素有那些。

从理论上看,股票价值(内在价格)是由一系列未来现金流量的现值决定的;而股票现金流量由股利现金流量和资本利得现金流量两部分构成。

为了导出股票价值的决定公式,我们首先假设持股期无限,即投资者买入股票后永不卖出,从而无资本利得。这样我们暂时只考虑股利现金流量对股票价值的影响,即通过将股利收入资本化来确定股票价值。由此我们得到股票价值的决定公式为:

V= (9)

式中,V是股票价值,dt是每期股利,ρ是贴现率,t是持股期。公式表明,在不考虑资本利得因素时,股票价值即是由未来各期股利现金流的贴现所决定的。

由公式(9)可见,影响股票价值的因素是预期的上市公司分红和贴现率两大因素。为了更为全面地揭示影响股票价值的因素,在公式(9)的基础上我们再加入资本利得因素。由于资本利得是投资者通过买入和卖出股票而实现的,因此加入资本利得因素即意味着投资者的持股期由无限变为有限,或者说投资者无限的持股期t是由有限的持股期T构成的;我们再以RT 代表投资者在T期实现的资本利得,则公式(9)变为:

V= (10)

由公式(10)可见,决定股票价值的因素除了公式(9)所揭示的预期的上市公司分红和贴现率两个因素外,另一重要因素即是预期的资本利得。

这部分的研究我们揭示了决定股票价值的主要因素。当我们研究经济周期变化对股票价值的影响时,实际上即是研究经济周期变化对股票价值的决定因素——预期红利、预期资本利得、贴现率——的影响。

三、经济周期对股票价值的影响机制

根据以上的研究,为了使研究简化,我们暂且不考虑预期(即贴现)因素,则股票价值的决定公式(10)可表形为:

Vt+I=dt+IKt+I-1+(Pt+IKt+I-Pt+I-1Kt+I-1) (11)

式中Vt+I为t+i期(或现期)的股票价值;dt+I为t+i期的每股分红,Kt+I-1为t+i-1期(或上期)的股票持有量,dt+IKt+I-1反映的是投资者的分红所得取决于现期的每股红利和上期的股票持有量;Pt+I为现期的股票价格,Kt+I为现期的股票持有量,Pt+I-1为上期的股票价格,现期的股票市值减去上期的股票市值,即(Pt+IKt+I-Pt+I-1Kt+I-1)部分,即是投资者的分红所得。

根据公式(11),首先我们看经济周期变化对股票价值的决定因素之一——红利的影响。从理论上看,投资者的分红所得取决于上市公司的利润及其分红政策,即:

dt+iKt+i-1=atЛ(QtPt,, LtWt, Itrt) (12)

式中at为公司的分红政策,即分红部分占公司净利润的比例;Л为公司利润,它取决于公司的产量Qt及其价格Pt,,投入的劳动量Lt及其工资Wt,投入的资金量It及其社会平均利率rt。

由方程(12)可见,在公司分红政策at既定时,投资者分红所得直接与上市公司利润相关。根据本文第一部分的研究,一方面,存量资产价值的变动和收入分配结构的变动将影响公司利润(成本)的大小及其实现程度;另一方面,由此所导致的经济周期性变化,如在经济上升时期,由于投资和消费的共同扩张,公司利润将随之增加。这两方面的情况都会使上市公司的可分配利润增加,从而投资者的分红所得增加,在资本利得不变时,这将导致现期股票价值上升,即:

Vt+I>Vt+I-1 (13)

反之则导致股票价值的下降。

其次我们再来看经济周期变化对资本利得的影响。假如经济处于上升时期,此时,一方面,既便上市公司不进行分红,但由于未分配利润的增加,也会提高投资者的分红预期,从而将吸引更多的投资者购买公司股票;另一方面,如果实施分红政策,则随着公司利润上升使得股票分红所得超过社会平均利率,即:

dt+i≥rt+i (14)

上述两方面的情况,都会吸引投资者增持股票,即:Kt+i>Kt+i-1;在股票供给不变时,投资者的增持行为必将导致股票价格的上升,即:Pt+i> Pt+i-1,结合公式(11)我们便得到股票价值的增值方程:

Vt+i=(Pt+i-Pt+i-1)(Kt+i-1+ΔKt+i)+dt+iKt+i-1

=ΔPt+iKt+i-1+ΔPt+iΔKt+i+dt+iKt+i-1 (15)

由此同样导致了公式(13)的结果。反之当经济下降时,也将同样导致股票价值的下降。这实际上即形成了股票市场中所谓的正反馈现象:ΔPt+i越高(或越低),ΔKt+i越大(或越小),而ΔKt+i越大(或越小),则ΔPt+i越高(或越低)。

最后我们再来看经济周期变化对贴现率的影响,或者更确切地说加入预期因素考察经济周期变化对股票价值的影响。一般而言,贴现率这一影响股票价值的因素,在实际计算时是以同期国债利率为指标的,而国债利率的变化又取决于整个宏观利率的走势。根据本文第一部分的理论分析,再结合实际经济周期的情况,一般来说在经济上升时期都伴随着相对较低的实际利率,即贴现率较低,由此根据公式(10)的股票价值决定模型,作为分母的较低的贴现率将导致较高的股票价值;反之在经济下降时将导致相反的结果。

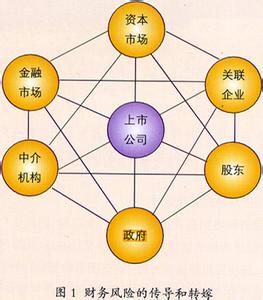

由以上研究可见,经济周期的变化将通过影响上市公司的利润而影响分红所得和资本利得,并通过影响贴现率而最终影响股票价值。即经济周期的变化对股票价值的影响机制或渠道如图1所示。

图1 经济周期对股票价值的影响机制

四、小结

本文的研究表明,存量资产价值变动或(和)收入分配结构变动引致了经济的周期性变化,而这些变动和变化又影响了贴现率和公司利润的升降,贴现率和公司利润的升降则决定了影响股票价值的两大核心因素——预期分红所得和资本利得——现值的大小,从而最终导致了股票价值的相应变动。这即是经济周期对股票价值变动的影响机制。

本文的研究启示我们:

1,从宏观角度来看,保持宏观经济稳定增长对股票市场的健康运行是至关重要的。一方面,宏观经济如果长期处于通货紧缩(经济衰退)阶段,由于其所导致的股票价值下跌,将使股票交易、甚至股票市场本身趋于萎缩;另一方面,如果宏观经济长期处于通货膨胀(经济过热)阶段,其所导致的股票价值的非稳定性井喷式上升,也将引发股票泡沫,并最终可能使股市崩盘。这两方面的情况既损害了股票市场本身,又根本性地破坏了股票市场的资源配置功能,最终可能进一步加剧了宏观经济的不稳定,甚至引发经济危机。

2,从微观的股票投资本身来看,投资理论早已揭示,影响投资决策的变量之一是宏观经济运行状态。本文的研究则进一步表明,在我们进行股票投资决策时,除了一般意义上的观察GDP增长率、失业率等指标外,更为重要的是跟踪观察分析存量资产(固定资产)价值、企业折旧等指标的变化,及其所导致的收入分配结构变化。这些指标对我们把握宏观经济脉络、预测股价指数走势具有重要的指导价值。

参考文献

柳欣,1999:《中国宏观经济运行的理论分析》,《南开经济研究》第5期。

李学峰,徐辉,2003:《中国股票市场财富效应微弱研究》,《南开经济研究》,第3期。

李学峰,2004:《股票市场发展与企业投资支出研究》,《财经研究》第5期。

凯恩斯,1999:《就业、利息和通货膨胀》,商务印书馆。

M.弗里德曼,1986:《资本主义与自由》,商务印书馆。

P.克鲁格曼,1999:《萧条经济学的回归》,中国人民大学出版社。

W.F.夏普,G.J.亚历山大,J.V.贝利,1995:《投资学》,中国人民大学出版社。

R. Dornbush, and J.A.Frenkel. 1973.“Inflation and Growth”Journal of Money, Credit and Banking Vol. 5,p141-156.

① 凯恩斯认为,消费需求与投资需求之所以会出现不足,是由于边际消费倾向、资本边际效率、流动偏好三个基本心理规律决定的。

② 这一处理方法受到柳欣教授有关研究的启示,参见柳欣,1999:《中国宏观经济运行的理论分析》,《南开经济研究》第5期。

① 这一规律或假说实际上意味着,不同收入的阶层其消费占收入的比重是不同的:富人(资本家或利润获得者)的边际消费倾向严格小于工人(或工资收入者)的边际消费倾向。

① 这里的分析还表明,经济的上升源于生产成本的降低和收入分配结构的合理;而通缩则源于企业生产成本的上升和收入分配的失衡。因此,在通缩阶段,政策导向应是调节收入分配(增加工资收入者的收入)、降低企业存量资产价值(启动破产、重组措施与力度)以降低生产成本。也就是说单纯地启动消费和(或)启动投资的政策是无效(甚至是根本错误)的,这也正式前几年通货紧缩时期我国连续8次降息而未达目的的根本原因所在。