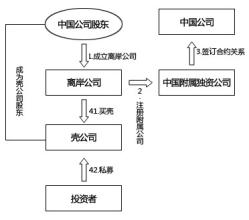

美国市场的反向收购 (reverse merger) 是一个私营企业通过换股(stock exchange)的方式获得美国一个公众公司(public company)控股地位的交易。一个典型的反向收购交易中,公众公司是一个几乎没有资产和债务的停止营运的壳公司,它向私营企业的股东发行大大超过公众公司现有股本的股份,收购私营企业的资产或权益。通过这一交易,私营企业获得了公众公司地位。

反向收购在美国是一个司空见惯的交易行为。据统计,在美国证券交易所(AMEX)上市的501家企业中,只有284家是通过IPO方式上市的,占56.7%,而通过其它方式上市的为217家,占到43.3%,其中能确认为以反向收购方式上市的公司至少有62家。而更多的反向收购交易的目标市场是NASDAQ。在历史上,美国有许多大公司也是通过反向收购上市的,如特纳广播公司(CNN的前身,营业收入28亿美元)、Radio Shack(美国最大的音像制品连锁经销商,营业收入48亿美元)、Blockbuster、西方石油公司(营业收入136亿美元)、污水处理公司(营业收入124亿美元)等。

尽管如此,历史上通过反向收购成为公众公司的,更多的是一些不符合IPO要求的中小公司。其中一部分公司通过这种方式进入资本市场后,利用资本市场的资源,成长为一个中大型公司,股票升级到更高一级的资本市场,如Magnum Hunter Resource (NYSE:MHR)。但更多的公司则由于经营不善,无法升级到更高一级的资本市场交易,有的甚至选择退出资本市场。仔细考察这些公司的营运,它们在资本市场的失败,不在于它们实施了反向收购,而是这些企业本身的业务营运出现了问题。

反向收购是两个企业进行合并交易的商业行为,根据现行的美国证券法律,无须得到美国的证监会(SEC)对交易事先的审核批准,因而,从理论上讲,这种交易不存在对私营企业的门槛,即使再小的企业,也可以反向收购一个美国的公众公司。

也正因为如此,有些中间机构和企业业主利用这一机制,在资本市场进行欺诈活动。这一现象在上世纪90年代尤其明显。最为典型的做法是,中间机构制造一个虚假的私营企业的发展前景,然后进行反向收购,当不明真相的投资人纷纷购入股票的时候,中间人在其中获取暴利。

美国SEC也注意到这种问题的存在,所以近年来SEC抽调了大批人手,加强了对反向收购交易文件(8-K文件)的审阅。以前,SEC很少审阅反向收购文件,而目前,SEC对超过50%的反向收购交易进行抽查,对中国企业在美国进行的反向收购,他们审阅的比例为100%。

除此之外,SEC对壳公司做了很多的限定,如对空白支票壳(blank check)的限定。所谓的空白支票壳,是指由律师制造出来、公司唯一的业务内容就是进行反向收购。如果反向收购的壳公司是这样一种公司的话,那么就需要经过一个特别的SEC程序,即严格的审查。

在今年8月生效的SEC新规则里,规定了所有反向收购交易必须在5日内申报附有经审计的财务报告的8K表。显然,SEC在保持上市方法的灵活性的同时,也加强了对通过反向收购进行欺诈行为的防范。较以前相比,反向收购的技术复杂程度越来越高。

所有这些反向收购中法律程序的变化和随之而来的实践变化,都导致了这样一些行业的趋势:通过反向收购进行市场欺诈的可能性越来越小(关于中国市场进行反向收购欺诈的问题后述)、反向收购的质量趋于上升及市场对于反向收购的接受程度极大地提高。