福兮,祸之所伏 ——解读美国次贷危机 人们总是爱说“幸福的家庭总是相似的,不幸的家庭各有各的不同”。但就金融危机来说,则恰好相反,历史总是表现出惊人的相似。从90年代中期日本泡沫经济破灭、1997年东南亚金融危机、1998年俄罗斯金融危机到2001年美国网络经济泡沫破灭都说明了任何一次危机都有一个紧密的生成过程,环环相扣。可以说,少了其中任何一环,危机都可能不会发生。并且危机也非短时间形成,其必然经历了很长时间的积累。同样,今天的次债危机,也是其长期积累的结果,由于若干个风险点积聚到金融机构所不能承担的临界值而最终爆发的。 追根索源,这就不得不提起前2001年美国的那次经济衰退。美国最近一轮经济增长是从1991年3月开始,历时整10年,超过了20世纪60年代创造的8年零10个月的历史记录,为美国历史上最长的一次经济增长。其主要是网络经济的兴起,这曾被冠以“新经济”而名震全球,作为一种新兴的经济有别与传统的经济,有着后者无法比拟的即时性,全球化,高知识含量的特性。也正是新经济的优越性让当时几乎没有人不认为这是一件好事情。全球范围内不断有巨额资金投入网络建设,人们认为这不仅会改变经济,而且会改变世界。然而现在大家都知道这只是一场恶梦而已, 随着新经济泡沫的破裂、道琼斯指数由2000年1月的高点11722点大幅下挫,同时衡量高科技股特别是网络股的纳斯达克股指则由2000年3月份的5048点 (历史最高点)一路下跌,曾一度跌破2000点大关,2000年全年纳斯达克股指下跌39.3%,创下历史记录。 根据美国商务部当时的统计数据,美国2000年第三季度GDP的增长速度突然剧降,仅为2.2%,是四年来最低。可见,美国经济从2000年下半年开始就进入疲软状态,从而结束其持续时间最长的强劲扩张期。此后,突发的“9·11”恐怖袭击更是雪上加霜,再一次打击了消费者和投资者的信心,延缓了美国经济的复苏。但值得庆幸的是,2001年第三季度美国经济收缩幅度缩小,第四季度经济增速有所回升。这说明美国经济在“9.11” 事件后并没有像人们所预计的那样走向更深的衰退,而是出现了复苏的势头。进入2002年,美国经济在波动中复苏,而到了2003年美国经济终于走出长期疲软,实现强劲复苏,美国GDP达109839亿美元,按可比价格计算,比上年增长3.1%;出口10185.7亿美元,同比增长4.6%,股市回暖,这一年总体经济表现跌荡起伏。经过数年的复苏,美国经济终于在2004年步入了全面增长的成熟阶段,产出增长强劲,就业市场稳步改善,就业机会新增220万个,是1999年以来工作机会增加最多的一年;实际GDP较2003年增长了4.4%,高于历史平均水平。 面对经济的衰退,美国能在如此之短的时间之内,成功走出低谷,实现繁荣,究其原因,不外两个因素:一是信息技术发挥作用,信息技术与成本的双重持续降低,刺激了企业投资,信息技术的不断创新与扩散亦有助于劳动生产率的提高。劳动生产率的上升,给企业尤其是信息产业带来了复苏的希望;二是政府宏观调控收到成效。在美国,个人消费是美国经济的晴雨表,政府干预对个人消费的增长起到了积极作用。美国政府掌握着货币发行权与一系列金融信贷机构,强大的财政资金则是其后盾。因此,美国政府有能力通过财政与金融政策对经济作出宏观调控。 凡此种种,表明美国政府以降息为龙头的金融政策,确实刺激了人们的消费愿望,而以减税与退税为中心的财政政策亦提升了人们的实际消费能力,极大地促进美国经济的恢复。美国再次成功地应对了网络经济泡沫、“9·11”恐怖袭击等一系列危机。然而,自去年次贷危机爆发以来,华尔街已风声鹤唳,而随着贝尔斯登、雷曼兄弟、美林的先后“倒下”,次贷危机已演变成直击美国金融体系核心的金融“飓风”。 那么,如今的危机与当年的风光有无任何联系呢? “福兮,祸之所伏”,也许,昔日的辉煌中也隐藏着种种危机。 首先,信息技术的发展促进了更多的金融创新。由于信息技术的发展使世界金融市场通过信息联成一体,特别是大型计算机交易网络的运用,导致金融产品和财务解决方案的供给者可以直接或间接地与原先分散在单个市场的最终用户联系起来,从而加快了供求结合的速度,同时也扩大了金融创新产品的推广范围;高速微处理器、远程数据传输技术和计算机存储技术的提高,可以使金融市场的参与者用最新的方式、最快的速度获得信息,从而促进了各类金融机构进行金融创新活动。而这些金融创新带来大量衍生产品,特别是抵押债务证券化使次贷市场风险丛生。 据国际清算银行统计,全球金融衍生产品已从30年前区区几种发展到目前的1200多种;到2007年6月底,全球各种金融衍生品市场规模陡增至516亿美元。信用衍生品增长尤其突出。据MF2007年4月的《全球金融稳定报告》统计,全球信用衍生产品总额从1998年几百万美元增至2001年约1万亿美元和2003年的4万亿美元,到2006年又猛增至26万亿美元。在次贷市场,银行原来将这些贷款保留在自己的资产负债表中,近年来却将其转换成债务抵押债券(CDO)等,并将其出售给新的投资者,投资者利用它们创造出衍生产品,之后衍生产品又不断被再次打包和出售,循环往复不已。近年来,80%的抵押贷款通过资产证券化出售,其中债务抵押债券发放量从2004年的1574亿美元增至2006年的5493亿美元。金融衍生产品在创新过程中使债务链条过长,而基本面却被忽视,导致市场风险向信用风险及流动性风险转化,进而给整个金融市场带来不稳定。 其次,政府宏观调控为此次次债危机的产生提供了“温床”。2001年互联网泡沫破裂时,为降低美国经济衰退的深度,布什政府2001年5月推出一揽子减税方案,用5年时间逐步把最高税率39.6%降低到33%,使最低税率从15%降低到10%,为每个儿童提供500至1000美元的税收减免信用额,以及向每位纳税人退税300美元等。不但如此,布什政府还在2002年和2003年连续采取后续的刺激经济财政政策,终于使美国经济全面复苏。同时,格林斯潘的大幅降息举措也成为世人心中抹不去的记忆,这轮降息始于2001年1月3日,美联储主席格林斯潘力排众议,2001年中连续11次降低利率,将联邦基金利率从年初的6.5%下调到了岁末的1.75%,这一举措减轻了债务偿还负担,降低了融资成本,支持了住房建设,使住房抵押贷款利率降至30年来的最低水平,导致住房再供给资金攀升,也成就了2000年以来美国房地产市场的黄金年代(Golden age)。尽管没有人能预期这段黄金年代能持续多久,但人们宁愿相信它会一直持续下去,这样宏观经济风险例如通货膨胀,房地产价格扭曲在这段时间内被明显低估。 因此,2003年以来,美国金融机构采取一些减轻借款前期负担的新举措来招徕次贷客户。比较典型的是可调利率抵押贷款(ARM ),让更多的客户购买到了新房;另一方面,美国的住房贷款机构不断放宽房贷标准,尤其是针对收入较低、信用等级较低的客户,开发出各种新型贷款,为购房者提供便捷的抵押贷款。放贷机构不仅不要借款人提供任何收入、资产等证明文件,不考虑其真实偿还能力,有时甚至纵容借款人弄虚作假;在借款人无力支付首付时,银行鼓励其使用第二次置留权贷款来凑足首付。因此,大量信用纪录较差的低收入家庭进入房贷市场。据估计,承保条件放松的房贷从2005年上半年的100亿美元增至2007年上半年的1100亿美元。种种迹象表明,美国银行和债券评级机构的诚信已经沦丧,信用风险被大幅度的低估,最终酿成了危机的爆发。 福兮,祸之所伏 ——解读美国次贷危机 人们总是爱说“幸福的家庭总是相似的,不幸的家庭各有各的不同”。但就金融危机来说,则恰好相反,历史总是表现出惊人的相似。从90年代中期日本泡沫经济破灭、1997年东南亚金融危机、1998年俄罗斯金融危机到2001年美国网络经济泡沫破灭都说明了任何一次危机都有一个紧密的生成过程,环环相扣。可以说,少了其中任何一环,危机都可能不会发生。并且危机也非短时间形成,其必然经历了很长时间的积累。同样,今天的次债危机,也是其长期积累的结果,由于若干个风险点积聚到金融机构所不能承担的临界值而最终爆发的。 追根索源,这就不得不提起前2001年美国的那次经济衰退。美国最近一轮经济增长是从1991年3月开始,历时整10年,超过了20世纪60年代创造的8年零10个月的历史记录,为美国历史上最长的一次经济增长。其主要是网络经济的兴起,这曾被冠以“新经济”而名震全球,作为一种新兴的经济有别与传统的经济,有着后者无法比拟的即时性,全球化,高知识含量的特性。也正是新经济的优越性让当时几乎没有人不认为这是一件好事情。全球范围内不断有巨额资金投入网络建设,人们认为这不仅会改变经济,而且会改变世界。然而现在大家都知道这只是一场恶梦而已, 随着新经济泡沫的破裂、道琼斯指数由2000年1月的高点11722点大幅下挫,同时衡量高科技股特别是网络股的纳斯达克股指则由2000年3月份的5048点 (历史最高点)一路下跌,曾一度跌破2000点大关,2000年全年纳斯达克股指下跌39.3%,创下历史记录。 根据美国商务部当时的统计数据,美国2000年第三季度GDP的增长速度突然剧降,仅为2.2%,是四年来最低。可见,美国经济从2000年下半年开始就进入疲软状态,从而结束其持续时间最长的强劲扩张期。此后,突发的“9·11”恐怖袭击更是雪上加霜,再一次打击了消费者和投资者的信心,延缓了美国经济的复苏。但值得庆幸的是,2001年第三季度美国经济收缩幅度缩小,第四季度经济增速有所回升。这说明美国经济在“9.11” 事件后并没有像人们所预计的那样走向更深的衰退,而是出现了复苏的势头。进入2002年,美国经济在波动中复苏,而到了2003年美国经济终于走出长期疲软,实现强劲复苏,美国GDP达109839亿美元,按可比价格计算,比上年增长3.1%;出口10185.7亿美元,同比增长4.6%,股市回暖,这一年总体经济表现跌荡起伏。经过数年的复苏,美国经济终于在2004年步入了全面增长的成熟阶段,产出增长强劲,就业市场稳步改善,就业机会新增220万个,是1999年以来工作机会增加最多的一年;实际GDP较2003年增长了4.4%,高于历史平均水平。 面对经济的衰退,美国能在如此之短的时间之内,成功走出低谷,实现繁荣,究其原因,不外两个因素:一是信息技术发挥作用,信息技术与成本的双重持续降低,刺激了企业投资,信息技术的不断创新与扩散亦有助于劳动生产率的提高。劳动生产率的上升,给企业尤其是信息产业带来了复苏的希望;二是政府宏观调控收到成效。在美国,个人消费是美国经济的晴雨表,政府干预对个人消费的增长起到了积极作用。美国政府掌握着货币发行权与一系列金融信贷机构,强大的财政资金则是其后盾。因此,美国政府有能力通过财政与金融政策对经济作出宏观调控。 凡此种种,表明美国政府以降息为龙头的金融政策,确实刺激了人们的消费愿望,而以减税与退税为中心的财政政策亦提升了人们的实际消费能力,极大地促进美国经济的恢复。美国再次成功地应对了网络经济泡沫、“9·11”恐怖袭击等一系列危机。然而,自去年次贷危机爆发以来,华尔街已风声鹤唳,而随着贝尔斯登、雷曼兄弟、美林的先后“倒下”,次贷危机已演变成直击美国金融体系核心的金融“飓风”。 那么,如今的危机与当年的风光有无任何联系呢? “福兮,祸之所伏”,也许,昔日的辉煌中也隐藏着种种危机。

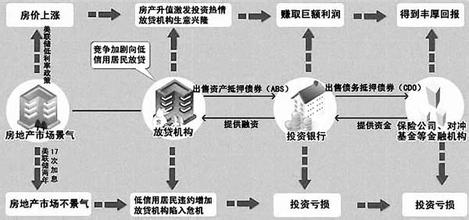

首先,信息技术的发展促进了更多的金融创新。由于信息技术的发展使世界金融市场通过信息联成一体,特别是大型计算机交易网络的运用,导致金融产品和财务解决方案的供给者可以直接或间接地与原先分散在单个市场的最终用户联系起来,从而加快了供求结合的速度,同时也扩大了金融创新产品的推广范围;高速微处理器、远程数据传输技术和计算机存储技术的提高,可以使金融市场的参与者用最新的方式、最快的速度获得信息,从而促进了各类金融机构进行金融创新活动。而这些金融创新带来大量衍生产品,特别是抵押债务证券化使次贷市场风险丛生。 据国际清算银行统计,全球金融衍生产品已从30年前区区几种发展到目前的1200多种;到2007年6月底,全球各种金融衍生品市场规模陡增至516亿美元。信用衍生品增长尤其突出。据MF2007年4月的《全球金融稳定报告》统计,全球信用衍生产品总额从1998年几百万美元增至2001年约1万亿美元和2003年的4万亿美元,到2006年又猛增至26万亿美元。在次贷市场,银行原来将这些贷款保留在自己的资产负债表中,近年来却将其转换成债务抵押债券(CDO)等,并将其出售给新的投资者,投资者利用它们创造出衍生产品,之后衍生产品又不断被再次打包和出售,循环往复不已。近年来,80%的抵押贷款通过资产证券化出售,其中债务抵押债券发放量从2004年的1574亿美元增至2006年的5493亿美元。金融衍生产品在创新过程中使债务链条过长,而基本面却被忽视,导致市场风险向信用风险及流动性风险转化,进而给整个金融市场带来不稳定。 其次,政府宏观调控为此次次债危机的产生提供了“温床”。2001年互联网泡沫破裂时,为降低美国经济衰退的深度,布什政府2001年5月推出一揽子减税方案,用5年时间逐步把最高税率39.6%降低到33%,使最低税率从15%降低到10%,为每个儿童提供500至1000美元的税收减免信用额,以及向每位纳税人退税300美元等。不但如此,布什政府还在2002年和2003年连续采取后续的刺激经济财政政策,终于使美国经济全面复苏。同时,格林斯潘的大幅降息举措也成为世人心中抹不去的记忆,这轮降息始于2001年1月3日,美联储主席格林斯潘力排众议,2001年中连续11次降低利率,将联邦基金利率从年初的6.5%下调到了岁末的1.75%,这一举措减轻了债务偿还负担,降低了融资成本,支持了住房建设,使住房抵押贷款利率降至30年来的最低水平,导致住房再供给资金攀升,也成就了2000年以来美国房地产市场的黄金年代(Golden age)。尽管没有人能预期这段黄金年代能持续多久,但人们宁愿相信它会一直持续下去,这样宏观经济风险例如通货膨胀,房地产价格扭曲在这段时间内被明显低估。 因此,2003年以来,美国金融机构采取一些减轻借款前期负担的新举措来招徕次贷客户。比较典型的是可调利率抵押贷款(ARM ),让更多的客户购买到了新房;另一方面,美国的住房贷款机构不断放宽房贷标准,尤其是针对收入较低、信用等级较低的客户,开发出各种新型贷款,为购房者提供便捷的抵押贷款。放贷机构不仅不要借款人提供任何收入、资产等证明文件,不考虑其真实偿还能力,有时甚至纵容借款人弄虚作假;在借款人无力支付首付时,银行鼓励其使用第二次置留权贷款来凑足首付。因此,大量信用纪录较差的低收入家庭进入房贷市场。据估计,承保条件放松的房贷从2005年上半年的100亿美元增至2007年上半年的1100亿美元。种种迹象表明,美国银行和债券评级机构的诚信已经沦丧,信用风险被大幅度的低估,最终酿成了危机的爆发。