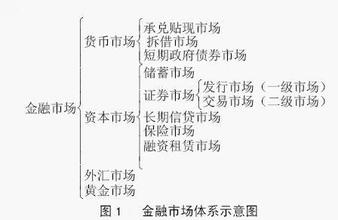

流动性和效率

衡量一个市场是否具有活力和效率,关键是看它是否具有高度的流动性,资产之间的转换是不是具有可操作性,定价和估值的效率高不高。衡量一个国家金融体制是否具有效率,就要看它是否可以为企业、个人和政府提供高效率的、专业化的金融服务。如果流动性标准都不能满足,效率自然就低下。效率建立在流动性基础之上。

中国经济金融因为缺乏流动性,导致企业融资成本高昂,效率低下。市场效率低、流动性差,已经成为制约中国经济发展的短板,而资本市场监管当局的不作为或者胡作非为是形成这种局面根本原因。

从整体上看,全社会存在着一个抵押/质押资产不足的问题

中国金融依赖于银行贷款的局面还没有改变,银行是一个嫌贫爱富的机构,它对中小企业的贷款都需要抵押,而且抵押资产的价值高于贷款额的40%以上,这样,势必要求中小企业拥有大量的房地产等不动产,但是,一般中小企业并没有这样的资产,这样,就造成全国抵押资产不足的局面。

在抵押资产不足的情况之下,中央和地方政府都在高叫“为中小企业提供融资服务”的口号,就是一个空洞的口号。

以银行授信为主体的金融体制,从本质上讲,就是一个制约经济发展的体制,它的职能就是使整体的经济金融周期性地“残废”。

一管就死的根本原因

每当银行预期资产价格下跌,它就大幅度地压缩贷款,哪怕银行只是简单地延长贷款审批时间,中小企业也无力自行顺利度过金融紧张期。这样,以银行间接融资为主体的信用制度和金融体系,实质上就是一个只能无限制扩张的体系,一旦紧缩,即使只是轻微的紧缩,就会使得中小企业的流动性“首当其冲”,一般中小企业根本就不具备抗拒和抵御金融紧缩的能力,因此,中小企业寿命不长的根本原因就是这个金融体制。

只要资产价格不往上涨,别说下跌,即使是整体持平(因为经济增长需要信贷同步增长),中小企业就会因为融资困难而周期性地集体死亡,每隔一段时间,就重复一次。

金融应扮演“先行官”而不是“绊脚石”的角色

经过30年或快或慢的粗放式的“高增长”之后,中国经济进入了一个非常微妙的调整期,也许需要十年左右时间才能完成,在这个调整期内,中国经济需要实现转轨,金融转轨和创新必须领先于经济的转轨,否则,金融不仅不能当“先行官”,反而成为“绊脚石”。

既得利益阶层应该自动放弃毫无意义的“剩余权力”

中国金融体制改革首先要扩充全社会的资本总量,最大限度地实现全要素(包括土地、房产、机器设备、无形资产等)的资本化,使得可以抵押、质押的资产总量达到全世界第一的水平,这样,创业家就不会缺少创业资本,中小企业就不会缺少抵押、质押资产,城乡消费者在向金融机构申请贷款的时候就不会缺少抵押、质押资产。

实现这个目标并不难,难在决策者的观念,如果既得利益者放弃它们所得到的、常常是引诱它们犯罪的“剩余权力”,这一目标就可以实现。