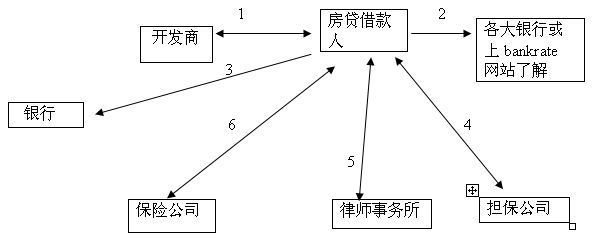

假按揭是引起个人住房按揭贷款风险的重要成因之一,应当严密防范。

一、严格对发展商的资信审查。由于假按揭的制造者是发展商,因此对发展商的资信审查尤为重要。如发展商是否依法设立,是否具有房地产开发的相应资质,公司注册资金来源及注资是否充足,公司组织机构、管理机构、经营业绩等。一般来说,资金实力雄厚且信誉良好的房地产开发企业不会用假按揭这种手段来自毁形象。需要注意的是自身资金实力不足,规模较小的房地产开发企业。

二、加强对购房人的资信审查。前来银行办理假按揭的都是假买主,因此,银行应特别注意加强对购房人的审查。必须认真审查核实按揭申请人的真实身份,收入来源,家庭状况、居住地址、联系方法等方面的信息,尽量避免虚假购房者趁虚而入。

三、严格个人住房贷款的操作程序。银行应当约束其经办人员尽量通过严格的操作程序避免假按揭的发生。例如银行工作人员应当坚决拒绝发展商替业主代办贷款手续;申请人在贷款资料上签字一定要当面办理,不可任由申请人拿走资料填好后再送交银行,否则可能涉及假签字;为确证申请人是真正的购房人,不但要审查发展商出具的首期款收据,最好还要审查业主支付首期款的银行进帐单;为防止重复抵押和一房多卖,银行在审查合同时一定要注意申请人所购房产的信息,避免因工作疏漏而忽略一套房产由多个业主同时购买的情形;银行应掌握按揭楼宇的价值状况,如发现大量业主所签合同夸大了房屋价值,抬高了按揭贷款金额,就需要引起特别的警惕,这很可能就是假按揭的预兆。

四、采取积极的贷后管理措施。这些措施包括:贷款发放后对房地产项目进行紧密的跟踪管理,尤其关注发展商帐户内的按揭贷款资金的走向,积极行使银行的资金监管功能;密切关注业主的还款情况,如果出现大量业主同时违约的情形,就要警惕是否发生了假按揭事件;对已经发生的假按揭事件,要想方设法积极补救,如采取措施迅速向发展商和假业主追偿,或在发展商无力偿还的现实情况下,积极帮助发展商寻找新的合作人注入资金或接手楼盘继续开发,尽量避免使楼盘烂尾。