10月5日,国庆长假最后一天,两项利好政策出台。

中国证监会有关部门负责人表示,经国务院批准,中国证监会将于近期启动证券公司融资融券业务试点工作;央行同日宣布,同意中国银行间市场交易商协会从10月6日起继续接受非金融企业中期票据发行的注册。重点是接受上市公司并优先接受大型权重股上市公司发行中期票据注册报告。上市公司发行中期票据所募集的资金,可按照国家有关规定用于回购本公司股票。

这两项政策意在救股市,意在稳定股市中的大盘蓝筹股。所采用的手段是政策放松向市场注入资金。

上市公司发行中期票据借用银行资金回购股票,打开了银行与股市、信贷市场与资本市场的通道,可以稳定大型上市公司投资者的信心,进而稳定国有控股的大盘蓝筹股的价格,以免中国主要的国有控股企业与资本市场受国际金融风暴的深度侵害。

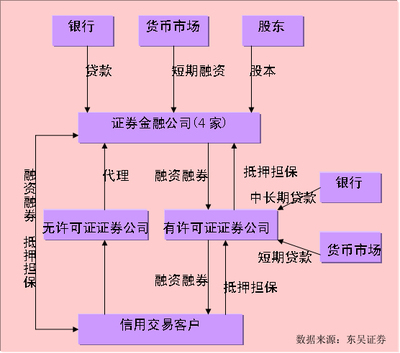

启动融资融券同样是救市之举,表面上,中国股市自此从单边做多时代进入多空并存时代,似乎逆国际限制做空的大势而动。

在目前的特殊情况下,把融资融券单纯理解为启动做空机制是片面的。市场需要交易双方,不可能形成没有人接盘的单边做空市;证监会负责人明确解释,试点期间严控风险,融资规模将大于融券规模,因为证券公司目前可向客户借出的资金量要远大于股票数量。融资融券预留了日后做空的交易平台,使股票价格趋于合理,但不等于现在就可以大规模做空。只要限制保证金与融券数量,也就能够限制做空规模。

项庄舞剑,意在沛公,融资融券意在券商与央企上市公司。获得融资融券资格的证券公司是首当其冲的获益者,他们的经纪收入因此提升。中信证券、海通证券股价大涨,说明市场已经提前反应利好预期。融资融券的标的证券必须是基本面优良的大盘蓝筹股,具备高流动性,不存在被操纵的迹象,基本可以锁定在沪深300成分股之中。目前以融资为主导的融资融券与央行发行中期票据本质相同,即由银行、由证券公司向信心匮乏的市场注入流动性,而大盘蓝筹股成为拔得头筹的受惠者。

融资融券酝酿两年多,在国际金融风暴的背景下推出,可谓衔救市之命而生。否则,证券市场的政策与央行的票据发行就有唱对台戏之嫌。没有哪国政府会在同一时间出现互相矛盾的政策。

一项政策的出台需要短期与长期双重规划。从短期来看,央企上市公司回购与融资融券是股市的两支强心针,会给央企与证券公司注入流动性。从长期来看,融资融券存在监管与市场双重风险。

监管层认为,市场风险在可控的范围之内。主要是从试点证券公司与融资融券标的公司的规模与资持控制,从控制杠杆比例着手,为控制市场风险,试点期间,证监会将实施窗口指导,由试点券商通过适当提高融资融券客户的资质条件、资产门槛、在本公司从事证券交易的期限,以及适度提高保证金比例和担保比例等审慎措施,防范业务风险。融资融券客户保证金比例较高,券商会根据自身情况提高风险控制比例,财务杠杆效应不大,由于融资规模将大于融券的规模,市场不会出现大量卖空。

谨慎的融资融券试点不会酿成大规模的市场灾难。并不能否认,融资融券存在道德与技术难点:道德风险在于,所有可融出证券的公司的信用,他们会不会上演认沽权证的荒唐一幕?而券商与融资融券者联手,则风险更大。技术难点在于,利率如何制订?由于我国利率并未彻底市场化,也缺乏完整的波动率曲线,以银行利率为基准的融资融券无法体现资本市场的特性。在我国股市的实践中,银行、证券机构提供半公开的融资服务并不少见,投资者以股票质押获得资金。悖论在于,如果股市节节上涨,证券公司会开展自营业务,如果股市下挫,人们融资购买股票的意愿不会太高。

期待融资融券的细则能够为投资者释疑、解惑。