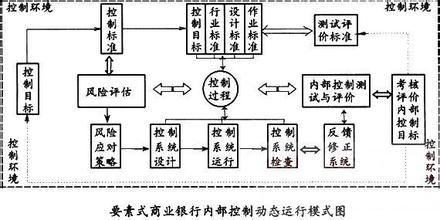

一、对内控制度的认识不到位。一些人错误的把内控理解为各种规章制度的制定和汇总,认为做了建章立制方面的工作,就等于建立了内控机制。有一些部门和基层行领导把内控错误地理解为是内控合规部门的事,造成一些部门的内控职责不明确,找不准自己的内控位置,该管的没管,该查的没查,该改的没改,最终酿成风险,甚至案件。

二、自控防线不力,前台制度落实不到位。一线岗位以自控为主,实行双人、双职、双责制度,但在执行中由于防范意识不强,有章不循违规操作屡查屡犯。

三、事后监督不严,重点不突出。事后监督是会计核算的一个重要组成部分,对确保核算质量,防止经济案件发生有着重要作用。但众多案件发现,部分事后监督人员自身条件达不到制度规定要求,对前台业务操作流程生疏,核算关系模糊,监督业务流于形式,仅限于单纯的凭证再录入,对一些存在的问题和隐患不能及时发现。另外现行的事后监督流程和方式不涵盖前台业务的所有环节,对一些模仿签名、伪造证件挂失、冒领储户存款、收款不入账等技术性隐蔽很强的犯罪根源难以发现。

四、重业务,轻内控监督。近年来,面对收息难、抓存款难和效益差的困境,少数行领导主要精力放在了收息、揽存、减亏增效上,放松了内部管理工作,忽视了风险控制。如少数网点对制定的规章制度不予以积极落实,工作制度形同虚设;网点制度的建立和内控管理激励机制没有得到完善;部分营业机构不能根据内控及案件防范要求定期召开案防和内控管理工作会议,无副职和部门负责人“案防”和“内控”工作汇报的书面材料等。

五、奖罚不明,检查流于形式。针对基层行内控制度方面存在的不足,各业务主管部门和行办都组织了不同规模的检查和自查,但由于没有一个具体的、可操作的奖罚措施,因此出现了你查你的,我做我的,这次查出的问题,下次检查依然如故。还有个别基层行检查员形同虚设,检查内容单一,无广度、无深度,没有切实履行职责。少数基层网点负责人以下不为例代替处罚,以经济处罚代替制度的处罚。部分管理人员和监督检查人员在发现问题时,总是瞻前顾后,顾虑重重,不报告,不处理,当“老好人”,从而使处理没有起到警示的作用。